2025年,国内主要城市办公楼需求边际改善

2025-02-26 11:14来源:搜狐焦点

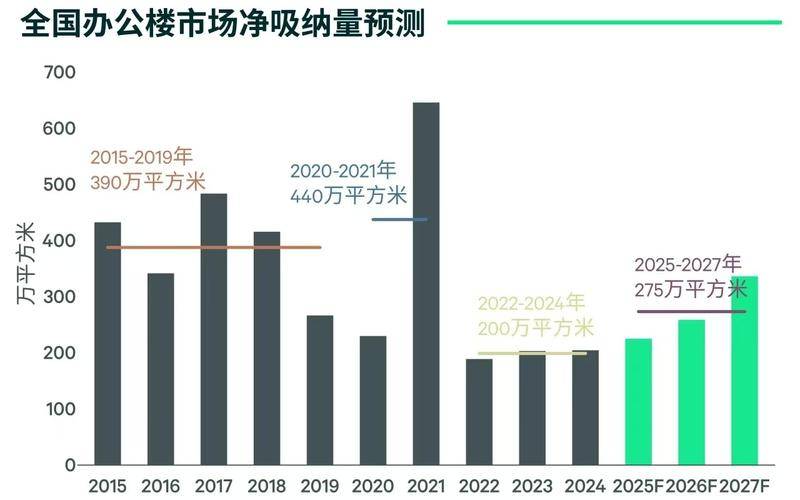

2月25日,CBRE世邦魏理仕发布的2025年中国房地产市场展望报告预计,2025年,国内主要城市办公楼需求边际改善,净吸纳量将录得10%左右的增长。

数据来源:世邦魏理仕研究部。

世邦魏理仕认为,消费与新质生产力继续成为办公楼需求扩张的两大引擎。DeepSeek等人工智能应用的火爆,推动了相关企业端应用及硬件设备租赁需求的快速增长。同时,工业机器人、集成电路等高景气行业也保持了活跃的租赁需求。在消费领域,教育、医疗保健等服务消费子行业将继续扩张,而消费刺激政策的加码将进一步激发相关消费品制造企业的租赁活力。

报告显示,2025年全国主要一二线城市将迎来约640万平方米的新增供应,同比增长近七成,受此影响,年末全国办公楼市场平均空置率预计升至26.7%。尽管租金继续承压,但大部分城市跌幅有所收窄。

在大宗物业交易方面,世邦魏理仕认为,2025年,中国大宗物业交易额预计将重回增长通道,同比增长5%-10%。

报告指出,尽管投资者对于市场的不确定性及租赁需求疲软仍存担忧,商业地产的投资情绪总体较为谨慎,但更具吸引力的资产价格和持续降息有利于市场交易活跃度的改善。在险资等长期机构资本持续较积极配置的同时,政府平台、企业与个人买家等新兴投资者已经成为不可忽视的买方力量。

世邦魏理仕中国区研究部负责人谢晨指出:“2025年将是中国房地产市场蓄势待发的一年。我们建议投资者聚焦核心资产与新兴业态,如一线城市以及人口流入活跃的强二线城市的长租公寓项目;受益于政府促消费和产业升级政策的一二线城市区域型购物中心和制造业集群内的高标厂房;资产价格已有较明显调整、而供需关系即将出现改善拐点的高标物流设施,以及一线城市核心办公楼机会。”

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com

上一篇:深圳粤美特大厦:理想办公之选 下一篇:兴业银行66亿接手恒大深圳湾地块 “债主”变身“业主” 上一篇:深圳粤美特大厦:理想办公之选 下一篇:兴业银行66亿接手恒大深圳湾地块 “债主”变身“业主”

相关资讯

- 2024-05-26 20:19:00乐风香港大角咀新式工厦命名TWO BEDFORD PLACE 提供70个办公空间

- 2024-06-20 09:17:05长沙金茂大厦超高层写字楼精装施工接近尾声 即将迎来交付

- 2024-07-04 16:25:38上半年深圳写字楼市场整体去化压力不减 空置率短期内或继续承

- 2024-06-12 17:08:55香港中环中心31楼全层写字楼放售 意向价5.72亿港元 呎价仅约2

- 2024-07-18 14:18:24腾讯“企鹅岛”预计今年底迎来首批交付 办公大楼充满科技感

- 2024-07-30 15:36:31全新办公楼入市推动香港中环写字楼空置率升至12.1%

- 2025-02-18 11:27:4828年烂尾僵局终破!巨人大厦改造项目正式启动

- 2025-02-13 10:26:28香港立法会回应写字楼供求问题 对短中期私人写字楼需求作出估

- 2024-06-11 11:15:11上海中能建徐汇滨江项目开工!将建195米超高层办公楼和2栋住宅

- 2024-06-11 16:50:55美国写字楼损失开始累积 办公空间需求仍疲软 预计还会有更多

- 2024-06-07 09:10:43上海绿地万豪酒店以16.6亿元售出 将改造为总部办公楼项目

- 2024-06-23 09:46:00西安华润置地万象里写字楼公区精装交付 打造国际高端商务办公

- 2024-05-14 15:22:40青岛永新国际金融中心T2栋写字楼挂牌出让 债权总额12.46亿

- 2024-06-08 16:03:47北京CBD正大中心写字楼已成功吸引11家优质企业签约入驻 出租率

- 2024-07-04 11:23:51京东上海中心项目将打造垂直社区模式 集商业、办公于一体

- 2024-10-07 10:01:55写字楼空置率创历史新高 租金下跌4成 一太:前所未有的挑战

- 2024-05-10 20:36:03外媒指香港长江中心二期仅10%出租率 写字楼市场低迷涉四大原

- 2024-07-17 15:49:53贵州科创城数字经济港项目建设加速度 将打造商业和办公等业态

- 2024-07-07 10:08:48230米!全新地表超高层写字楼太原中海国际中心实景呈现

- 2024-07-16 14:31:56深圳世茂深港国际中心二拍直降26亿仍流拍 债权人申请抵债