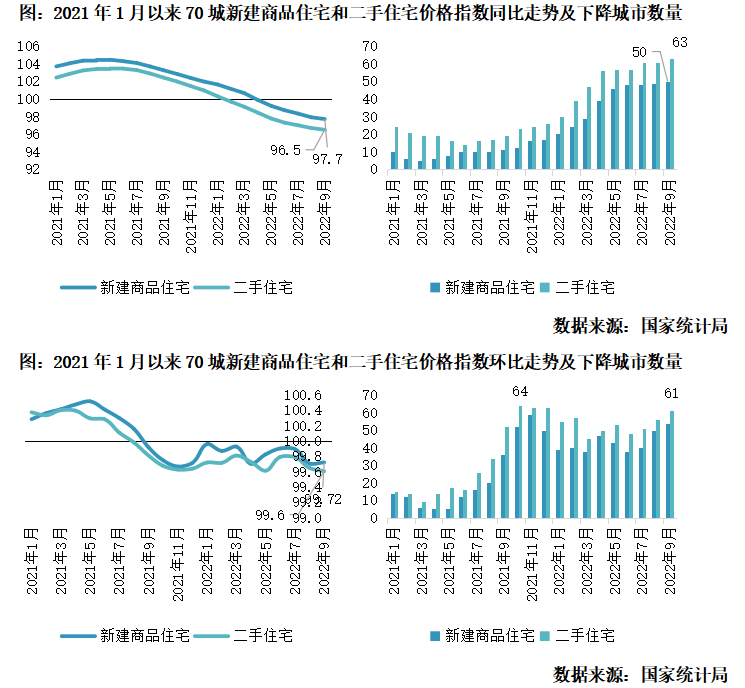

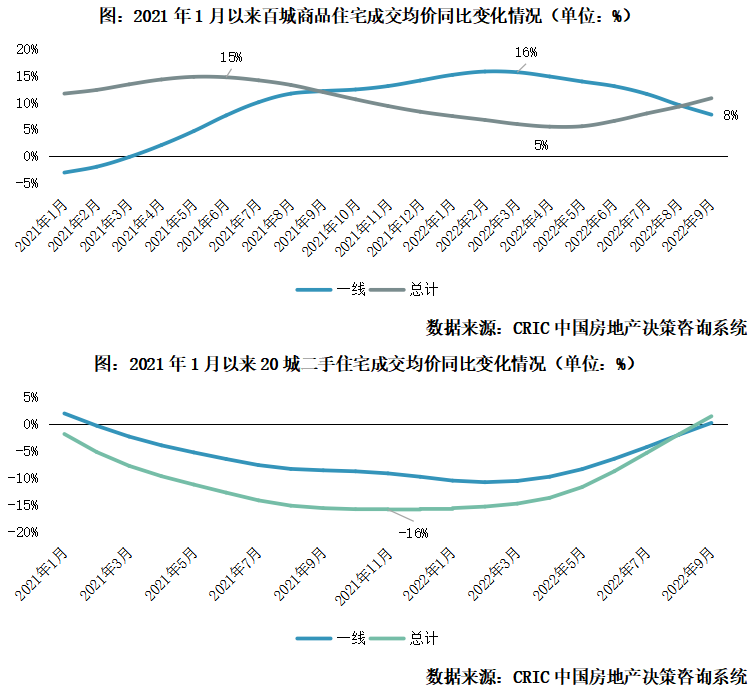

楼市在2021年下半年“急转直下”,除了成交量大幅萎缩外,房屋价格也从上涨转为下跌。70个大中城市不管是新建或二手房价格都有明显地回调,回落地城市数量逐月增长,到2022年九月底已经达到了70%。根据 CRIC监测的主要城市,百城新房价格同比涨幅度缩小,核心城市的二手房价格同比下降了一年。

实际上,房价下跌的压力并不只存在于基础薄弱的二三线小城市,甚至北上广深杭等地的一些核心城市都有“降价”迹象,这是“金九银十”期间的开发商一系列销售战略,抑或是需求不断释放造成的“后遗症”?价格下跌的趋势还会持续吗?

01

引子:全国房价下行加剧

核心城市一二手房同比涨幅收窄或负增长(本节有删减)

(一)70城一二手房价同环比均负增长,回落城市个数增至7成以上(本节有删减)

(二)百城新房房价同比涨幅收窄,二手房房价同比负增长已达1年(本节有删减)

02

一二手房价差收窄

倒挂项目占比不足10%

打新套利空间减少(本节有删减)

(一)京沪倒挂价差收窄至万元内,杭深仅个别项目显著倒挂(略)

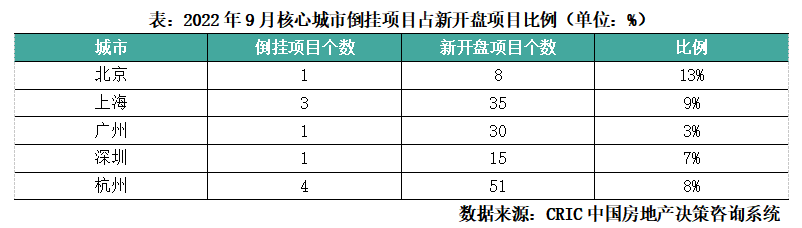

(二)倒挂项目占比持续降低,沪广深杭等9月占比已不足10%(本节有删减)具体到新开盘项目来看,不仅如上文所说一二手房价差快速收窄甚至不复存在,而且倒挂项目占开盘项目比例也持续走低。如杭州2022年7月共计40个项目新开盘,其中5个项目存在倒挂现象,占比13%。至9月,51个新开盘项目中仅4个项目存在倒挂现象,占比降至8%。事实上核心城市中除北京外其余4城倒挂项目占整体开盘项目比例均已降至10%以内。广州和深圳2022年9月均仅有1个项目存在倒挂现象。

03

新房:下半年以来房价转降

改善盘更抗跌,外围刚需盘价格普降(本节有删减)

(一)城市房价:2022年下半年房价由增转降,但同比仍略好于去年同期

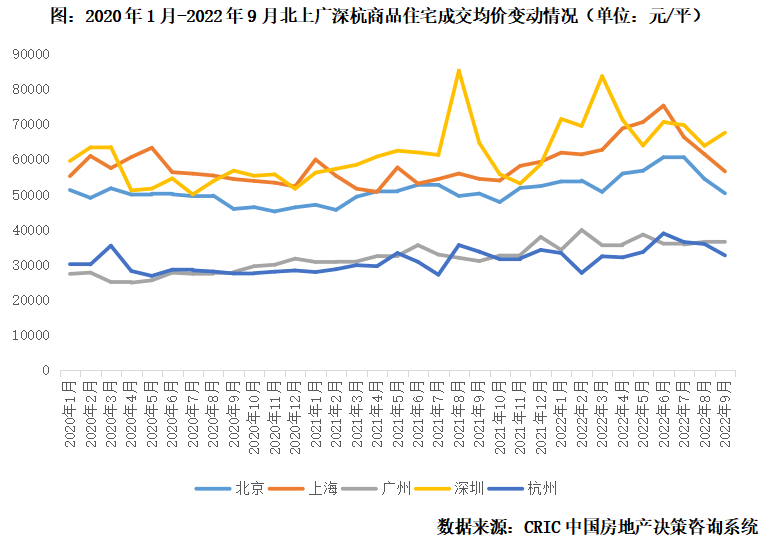

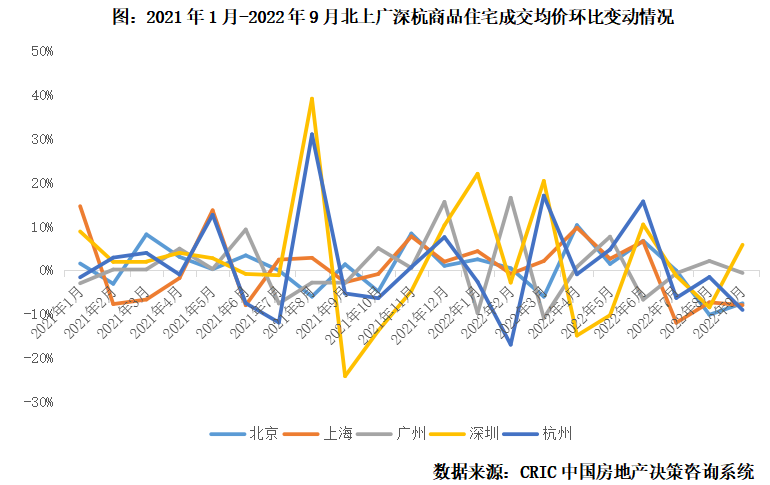

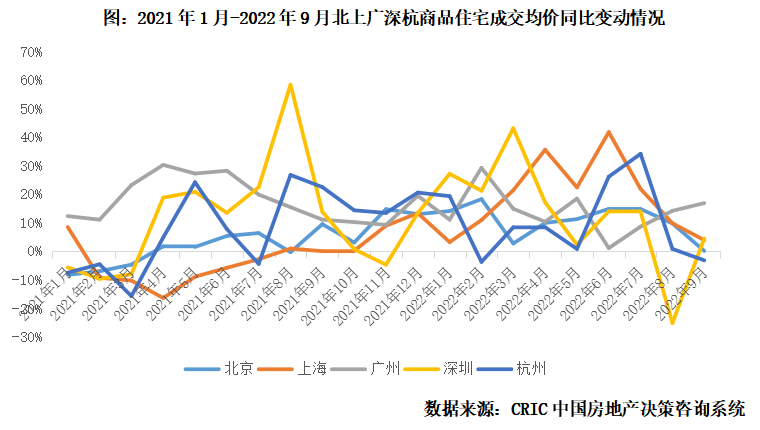

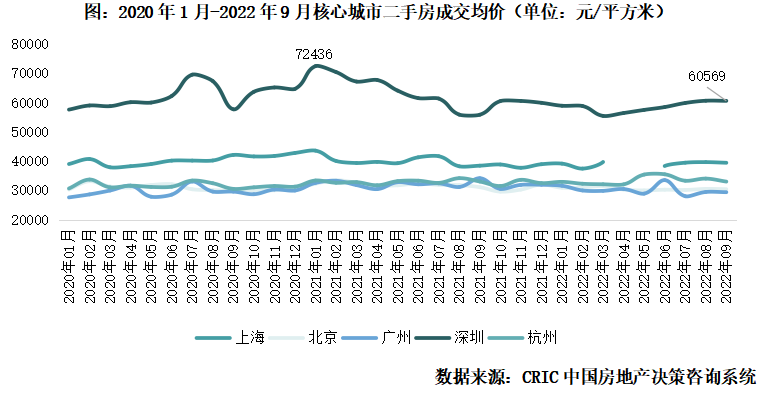

综合北京、上海、广州、深圳、杭州5个城市2020年以来房价变动情况,上半年总体上呈现稳中微增的趋势,2021年下半年呈现显著的差异化行情。由于供给结构的原因,深圳出现了“大涨大跌”的走势,房价波动幅度比较大,到了2021年第三季度的平稳下滑,年底的低点开始反弹,一直到2022年5年再度开始下跌。北京和上海的整体房价在2022年下半年出现了轻微下行趋势,广州和杭州的总体价格在5个城市中处于较低的位置,基本上都在35,000元左右。

多数城市近2个月以来环比呈现下行趋势,以北京、上海、深圳、杭州为典型代表,究其原因,一方面供应结构调整,外围新盘供应量显著上升,以上海为例,9月35盘入市,外环以内楼盘仅占6个,不足2成,整体拉动房价结构性下行;另一方面,深圳在8-9月营销动作不断,折扣力度明显加大,楼盘普降一定程度也带动了整体成交均价下行。

同比来看,虽然多数城市同比持增,但增幅则有收窄趋势。5城中仅杭州1城,9月新房房价不及去年同期,余下城市同比持增,不过值得关注的是,整体增幅有稳步收窄趋势,广州涨幅保持在17%,北京、上海、深圳、杭州房价持稳,同比涨增幅在5%以内。

(二)房价结构:核心热、外围冷,高端改善盘房价坚挺更为“抗跌”(本节有删减)

1、区域:核心热、越贵越涨,外围冷,高库存区域房价普遍下行

从5城各区域房价变动特征来看,普遍存在“越贵越涨”特征:核心区域房价坚挺,而外围远郊高库存区域房价普遍下行。

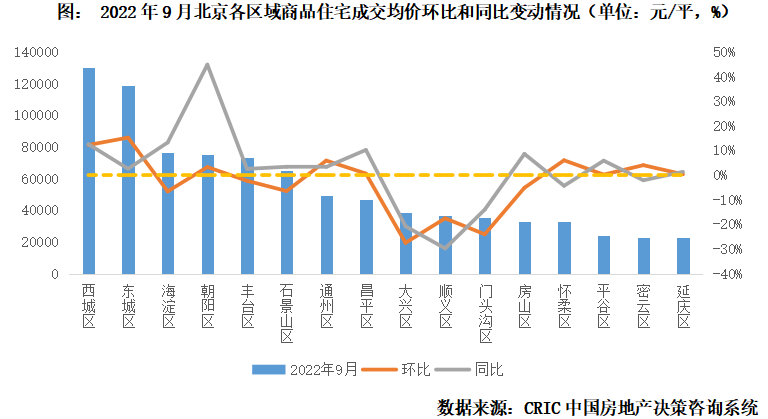

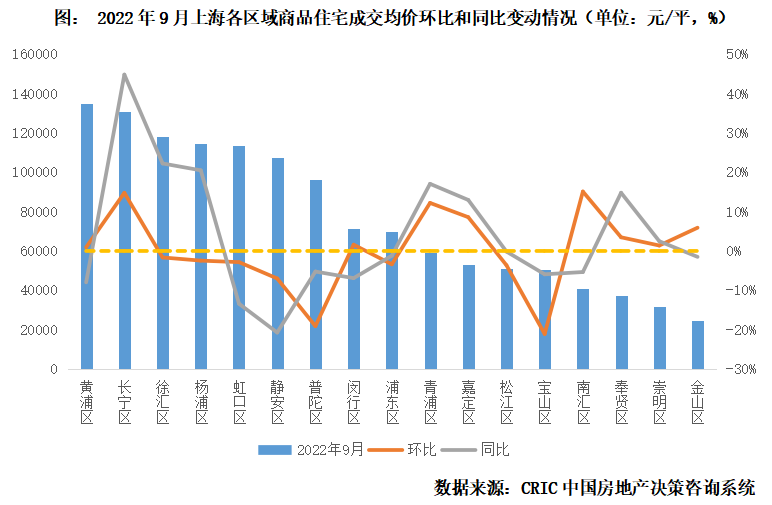

以北京为例,东西城区为北京市中心,单价均超10万元/平,供应稀缺,房价坚挺,2022年9月整体成交均价同环比持增,相较而言跌幅比较显著的主要集中在大兴区、顺义区、门头沟区,据CRIC调研,北京主要依旧环线分布来决定房价高低,大兴区和门头沟区跨越多个环线,因而房价受供应结构影响较大,顺义因在售项目众多,库存高企,目前普遍开展价格战,因而整体房价降幅也比较明显。值得关注的是,远郊片区平谷区、密云区、延庆区虽然房价偏低,不足3万元/平,但整体依托内需拉动,因而价格持稳,并未有显著的大跌行情。

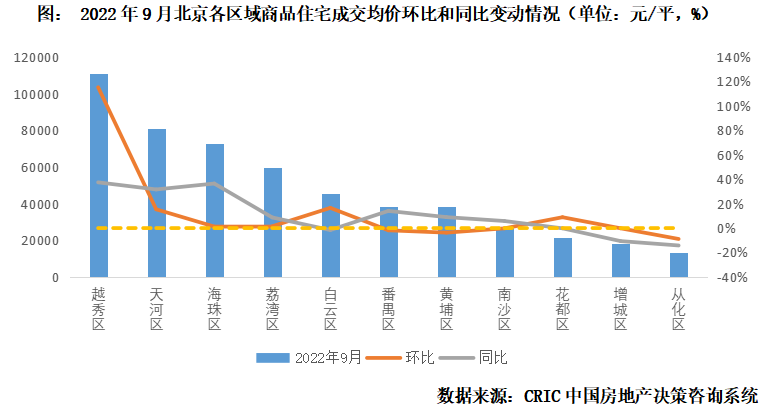

相较而言,广州各区域房价整体持稳,越秀区房价短期跳增主要因老东山板块世贸天樾集中备案拉高了区域整体均价,目前来看仅外围区域增城区和从化区房价出现稳步下调,同比跌幅均在10%以上,主要也是基于库存高企,项目扎堆,竞争激烈。

事实上,区域均价破10万元/平的上海的黄浦区、长宁区、徐汇区、杨浦区和深圳的福田区、南山区整体房价均比较坚挺,暂未出现显著下滑迹象,相较而言,上海的宝山区、深圳的坪山区等均是房价下降较为显著的区域。

2、面积段:90平以下跌幅显著,120平以上刚改高改房价“坚挺”(略)

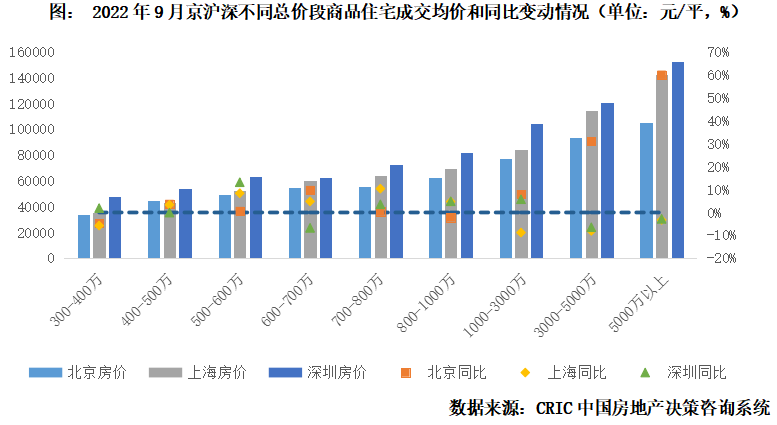

3、总价段:京沪深500-1000万房价同比持增,刚需、顶豪“两头冷”

因北上广深杭5城房价存在差异,我们以5万元/平作为分界线,将5城划分为两类圈定总价段,可以看到,京沪深总价500-1000万中端产品房价相对坚挺,同比持增,相较而言,刚需总价300-500万、顶豪总价3000万以上房价小幅回落,略显疲软。值得关注的当属北京,总价段1000-3000万、3000-5000万、5000万以上房价显著增长,主要是高端盘集中备案所致,譬如东城区的北京城建·天坛府、西城区的上国阙、紫金印象;还有丰台区的中海甲叁號院、端礼著等,成交均价基本都在10万元/平以上,加之户型普遍以高端改善为主,也使得该总价段房价出现了显著拉升。

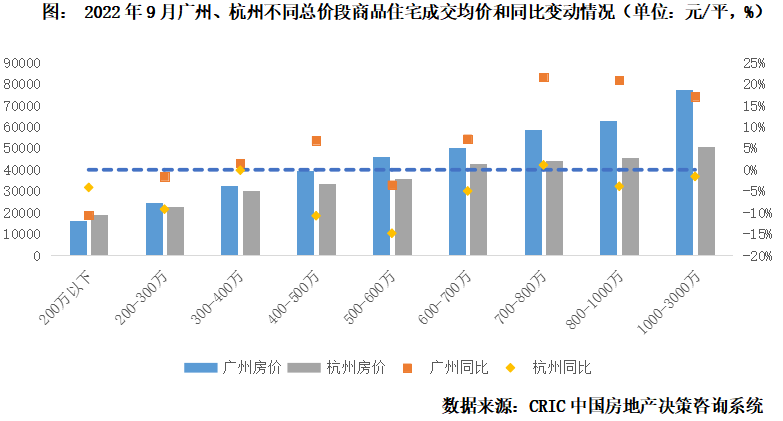

广州、杭州商品住宅成交均价基本都持稳在3.5万元/平左右,不同总价段也呈现出差异化特征:广州与北京类似,刚需总价段200-400万,中端总价段400-700万房价持稳,高端和顶豪总价段700万以上房价跳增显著,同比涨幅均超10%,杭州各总价段呈现“普降”,整体降幅来看,总价段400-700万中端最为显著,也是目前供应主力总价段。

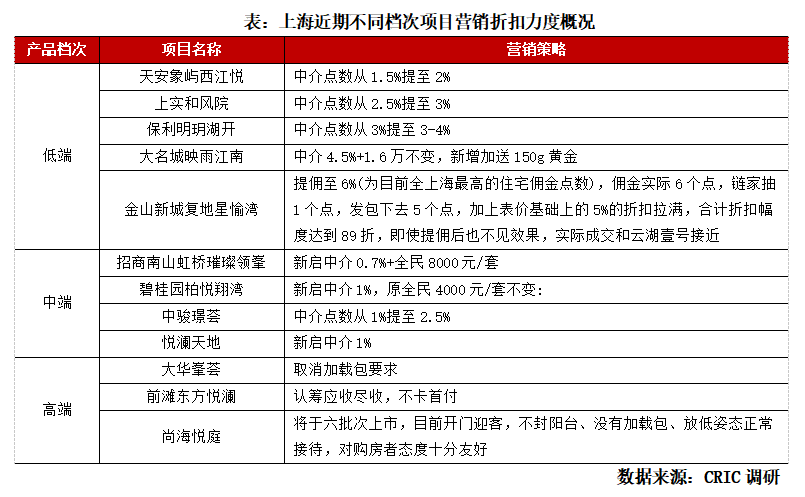

(三)项目微观:沪杭外围暗降力度有限,北京普降,广州首付分期(本节有删减)1、上海:核心区倒挂盘取消捆绑项,低端盘依托中介导客上海房价最为坚挺,尚无显著的价格下调,压力项目多以特价房等方式释放折扣力度,更多的营销费用给到第三方渠道中介导客。不同档次项目营销手段略有不同:低端续销项目阶段性“销量大干利润”为导向,以价换量能卖尽卖,推出中介提佣、特价房、送软装等手段进行促销;国庆期间又有多个楼盘放出优惠,以特价房、送家电、砸金蛋等形式,涉及临港、佘山、罗店、崇明、金山等区域。中端项目不卡首付,客户能收尽收,部分竞争激烈区域(如嘉定/松江),及时启动中介分销,在营销费垫可控的情况下确保项目正常流速,当前还在营销费率口控范围,随着中档项目赛道供应激增,中介佣金点敷上也会越来越卷,营销费率存在兜不住的可能性。高端项目取消加载包,减少客户的置业负担,放下高冷傲娇的态度,积极开门迎客,买卖双方的态度明显切换。

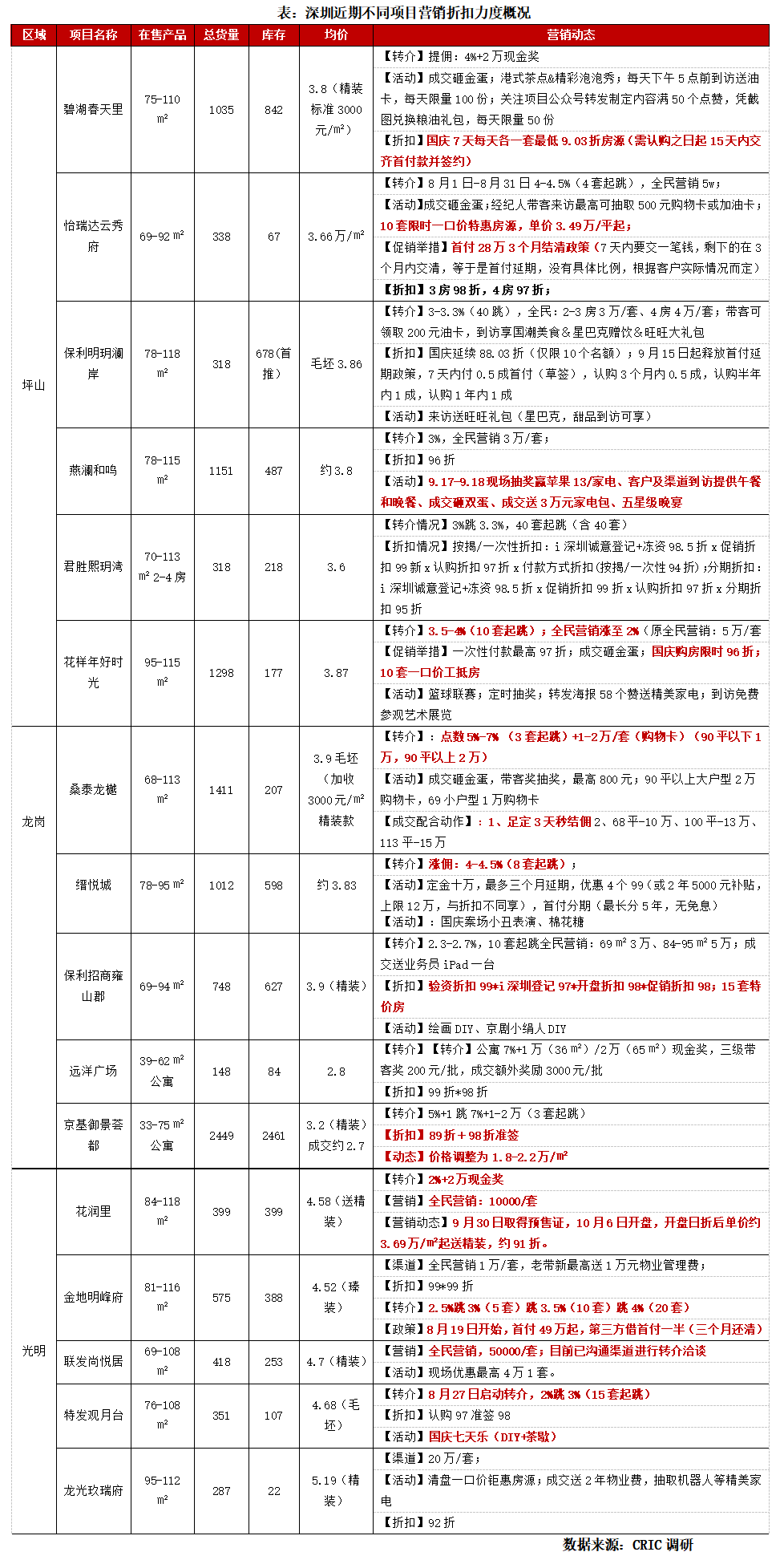

2、北京:项目普降3%-8%,降价+中介营销组合拳助力去化(略)3、广州:核心区主打特价房,增城、南沙等开启首付分期(略)4、深圳:5-6成在售项目降价促销,坪山、龙岗折扣力度加大深圳目前在售项目有5-6成出现了降价现象,且占比仍有不断上升趋势,而7-8成项目会采取分销渠道导客模式。目前公寓去化压力显著大于住宅,因而整体折扣力度要略高于同区域住宅。分区域来看,南山、福田等高端项目价格直降情况相对较少,主要还是通过转介第三方带客模式拉动去化。而外围坪山、光明、龙岗等区域项目折扣力度较大,一般还会叠加首付分期等方法扩充居民短期购买力。

5、杭州:一二圈层房价坚挺,富阳、临安9折卖房力度有限(略)

04

二手房:可比房价普遍阴跌

次新房坚挺,高龄房回调压力大

(本节有删减)

(一)挂牌量增价稳,京沪深涨幅5%以内,广杭同比微降2%(略)

(二)成交价回落,深圳较高点降17%,京广房价环比持续下降

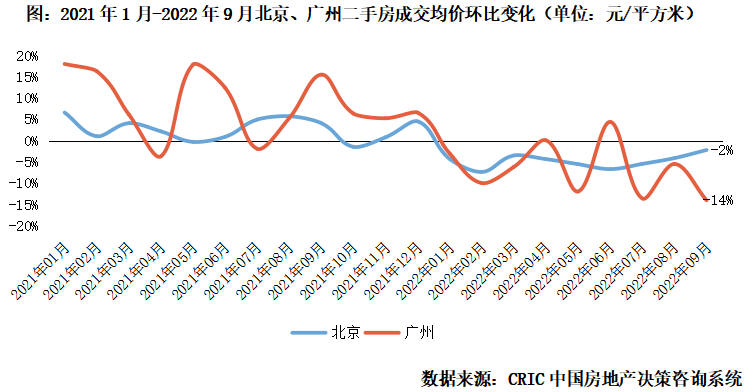

二手房实际成交价波动下滑,深圳高位回落,北京、广州2022年下半年降价明显。与卖方相反,二手房买方对市场感知更敏锐。悲观观望下核心城市二手房实际成交呈现量价齐降的趋势。至2022年9月,深圳二手房成交均价由2020年末高点7.2万元/平方米下降至6万元/平方米,降幅达17%。其余四城二手房全市成交均价则持稳,同比波动均在3%以内。

但值得注意的是,北京和广州2022年起二手房房价进入环比下降负区间。至9月北京和广州成交均价分别环比降幅分别扩大至2%和14%。

总而言之,核心城市二手房挂牌价保持稳定,但成交价以出现不同幅度的下滑。具体来看哪些类型的二手房成交价格坚挺稳增或萎靡下降?通过分区域、面积段、总价段以及建成时间等结构性数据分析对核心城市二手房做具体画像。

(三)5城行情迥异,京沪“次新房”房价稳中有增,广深豪宅普降(本节有删减)

通过分区域、面积段、总价段以及建成时间等对核心城市二手房成交数据做结构性分析,核心5城二手房市场呈现典型差异化行情。

1、北京:120-180平次新房自住改善、海淀学区房价格坚挺(略)

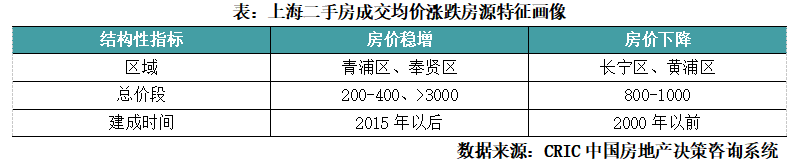

2、上海:五大新城刚需次新房房价跳增,市六区老破大降价超百万从结构性数据分析,上海当前二手房市场五大新城区域内的次新房房价涨幅最高,其次总价3000万元以上豪宅价格坚挺。而位于市内六区的“老破大”房源则面临价格倒退。

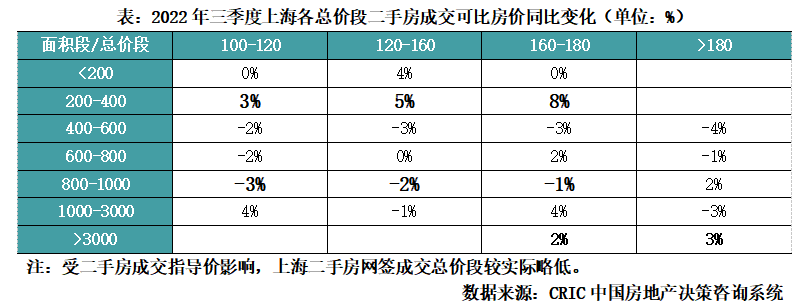

分建成时间来看,房龄5年以内的“次新房”是房价上涨的主要支撑,近3成2000年以前建成二手房房价跌幅超20%。2022年三季度上海2015年以后建成的二手房成交可比房价同比上涨12%。2000年以前建成的二手房同比涨幅最小,仅2%。2022年三季度,成交的2000年以前建成的二手房中占比55%可比房价同比下降,其中27%房源同比降幅超过20%。

分总价段来看,刚需和豪宅房价坚挺,改善住房价格回落。聚焦100平方米以上二手房成交信息,200-400万元代表的刚需和3000万元以上的豪宅房源2022年三季度可比房价均同比上涨,而总价800-1000万元改善住宅房价则同比有一定回落。

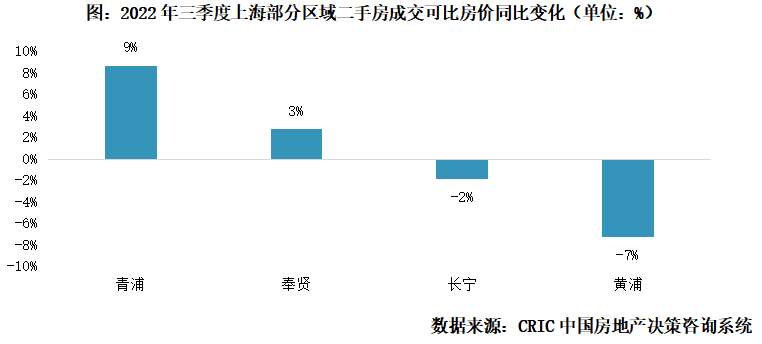

分区域来看,五大新城房价激增、市内六区部分房价倒退。五大新城所处区域中,青浦区和奉贤区2022年三季度二手房成交可比房价分别同比上涨9%和3%。而市内六区中长宁区和黄浦区分别同比下降2%和7%。

综合到项目而言,位于五大新城(南汇、松江、奉贤、青浦、嘉定)的2015年以后建成的次新房二手房可比房价上涨最明显。如松江万科云间传奇,2022年三季度可比房价上涨达20%。青浦融信铂爵可比房价涨幅也有13%。

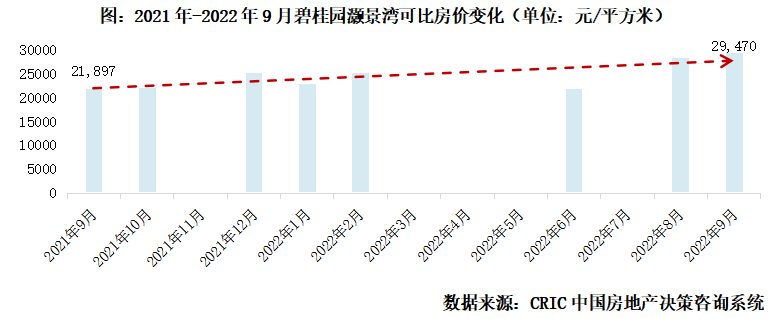

典型如,奉贤新城内“次新房”碧桂园灏景湾房价上涨35%。该项目于2018年建成,是五大新城内的“次新房”。一方面这一类项目享有五大新城内规划利好和资源配套;另一方面相比于市内六区房价偏低,更契合刚需和改善购房者。最后二手房交易税费减免后,相比一房难求的新房市场,五大新城内的次新房更具性价比。

与之形成鲜明对比的是,2000年以前建成的二手房存在较大降价压力,这一点与北京类似。但存在较大诧异的是,上海总价800万元以上的“老破大”相比于“老破小”存在更大的降价压力。

典型如,长宁“老破大”巴黎花园套均降价超百万。市内六区的“老破大”因高总价带来的高二手交易成本和高房龄下的品质落后,2022年逐渐出现“有价无市”的阴跌现象。以1997年建成的巴黎花园为例,2022年三季度实际成交可比房价相比2021年同期下降超过1.2万元/平方米,以120平方米主力成交面积段计算,套均降价幅度超百万。

3、广州:千万豪宅房价跌幅达10%,800万元总价改善房价坚挺(略)

4、深圳:自住刚改盘坚挺,“老破小”学区和热门高价盘大幅降价纵观2022年前9月深圳实现成交的1161个二手房项目中,共计754个项目可比房价下降,可比房价持稳的项目仅占比35%。分区域来看,福田区、南山区、龙岗区、宝安区、罗湖区降价项目最多,均超100个,其中南山区和福田区均达到了157个居首。从可比房价上来看,福田区、南山区为改善项目聚集地,宝安区和龙岗区多为刚需项目。将涨降价项目进行对比,南山区、宝安区、盐田区、罗湖区、福田区跌多涨少,降价项目超涨价项目50%。龙岗区、龙华区、坪山区涨跌参半。这也侧面反映出二手房市场多以改善客群驱动,目前改善盘的成交价格中枢明显下移。刚需项目则陷入“有价无市”,整体成交量处于低位,价格低位持稳。

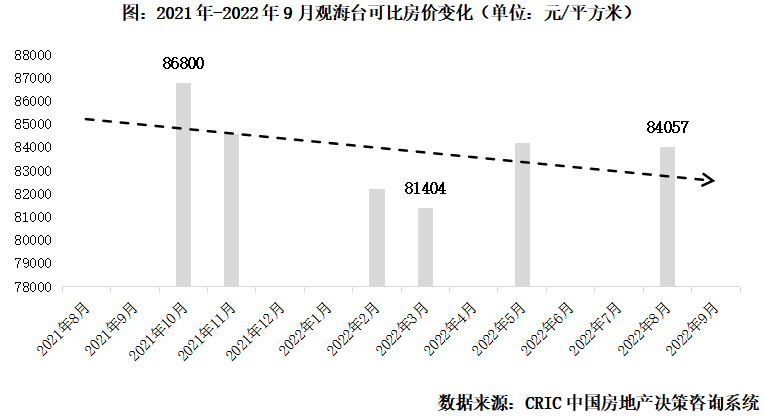

二手房可比房价下降的小区主要可分为两类,一类是坐拥优质学区房的“老破小”在教育改革后房价回落;另一类是核心区域项目前期房价超涨后房价回归理性。第一类“老破小”典型如观海台,可比房价回归2019年水平。观海台主力成交面积段为80平方米左右小面积房源,2022年建成至今房龄已20年可谓是“老破小”。本项目带有南二外海德本部9年一贯制学位,凭借低总价学区房在2020年以前成交大热。至2022年9月项目成交均价已回落至8.4万元/平方米,套均挂牌总价为1162万元,跌回2019年水平。究其原因,虽项目坐拥最优质学区,但随着教育改革和市场投资氛围消退,只具备教育资源的“老破小”不再能够支撑此前房价。

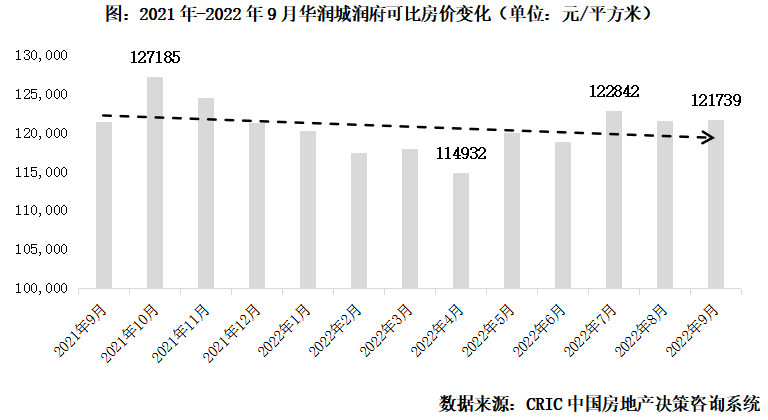

第二类“超涨回落”典型如华润城润府可比房价较高点下降10%。位于南山区的华润城润府一期套均成交总价超2000万元。2021年初本项目套均挂牌总价中位数超过3000万元,挂牌均价中位数超过14.2万元/平方米。至2022年9月,挂牌价已由高点降至13万元/平方米,降幅达9%。实际成交可比房价2022年4月降至最低点11.5万元,较高点下降超万元。至9月可比房价为12.1万元/平方米,相较于挂牌价当前该项目实际二手房约93折成交。究其原因,虽项目位于深圳核心地段,前期市场高热期房价水涨船高但整体市场信心不足和信贷监管下豪宅项目也不再是资产保值的最优选项,同样面临“有价无市”的尴尬局面。

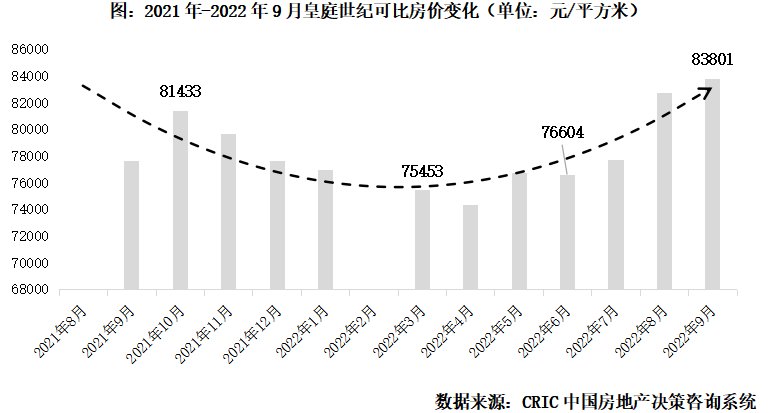

二手房可比房价坚挺持稳的小区共性特征为2000-2010年左右建成的刚需和改善项目,多位于福田区和龙岗区。随着整体市场下行,刚需购房者置业需求由投资向自住回归。典型如福田区皇庭世纪房价较低点上涨13%。位于福田区的皇庭世纪套均挂牌总价仅600万元。至2022年9月可比房价升至83801万元/平方米,较年初低点上涨13%。究其原因,本项目涨价后当前可比房价仍与二手房指导价相持平。本项目地处核心区域同时总价和均价双低,因此2022年三季度实现量价齐升。

5、杭州:核心区滨江、上城“老破大”二手房价跌幅最大(略)

05

趋势预判:二手房房价回调压力大

预期拉动新房房价稳中有跌

(本节有删减)

(一)二手房挂牌价、成交价预期“双降”,改善盘价格坚挺难延续从二手房市场当前情况来看,房东心理预期较高,北上广深杭5城房源挂牌价基本均呈现高位持稳或微增状态,但从成交均价来看,多数城市已然出现小幅下行或是热度转降征兆,部分城市诸如上海“有价无市”,成交缩量显著。我们认为,2022年四季度乃至明年,二手房市场仍将面临较长的调整期,主要基于当前局部项目存在涨价现象主要是依托改善需求支撑:一方面为居住环境的改善,大面积段次新房房价坚挺;另一方面为学区改善,譬如北京海淀学区房房价持增。而这两部分需求支撑并不稳固,首先当前诸如上海、杭州等新房显著放量,必将分流部分有居住需求的客户。其次,改善客户的购买力也存在“见顶”征兆,事实上,沪深顶豪市场近期均有成交疲软迹象,尤其是深圳,部门二手豪宅项目价格存在显著下挫,后期改善盘房价仍有下调空间。最后,教育资源的公平化也使得学区房价值大打折扣。上海、北京均有教师轮岗等配套政策实施落地,而对于仅具备学区资源而没有居住功能的市区老破小而言,后期房价也将面临进一步回调。长此以往,也将逐步改变二手房业主的卖房预期,挂牌价势必将回归理性。

(二)一二手价差缩小“抢房”现象或将缓解,5城房价预期稳中有降

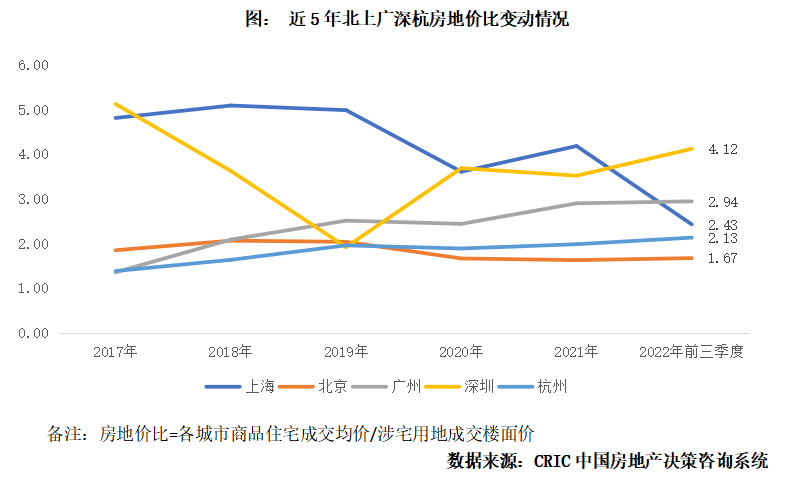

对于新房市场,我们认为在年底冲刺的时候,房企还将持续释放价格折扣,到2022年四季度乃至明年,整体房价保持稳定趋势,但是整体降幅仍将控制在10%左右。究其原因,基于二手房价格稳步下行的前提假设,一二手价差收窄,对于“买到就是赚到”的投机需求而言,抢房现象会得以缓解,且伴随着核心城市优质供应持续放量,整体供求关系也会逐步由供不应求向供需持稳转变,价格下行是在情理之中的。我们之所以认为下降幅度有限,以稳为主。一方面,一线城市的调控政策还存在一定的宽松空间,北上广深杭五地目前还没有采取有力的救市措施,只有上海和杭州这样边缘地区的落户购房出现了松动,如果限制性政策松绑,房价很有可能会出现反弹。另一方面,从开发商的角度来看,由于价格持续下跌,其盈利空间也会逐渐缩小。我们列出了5个城市最近5年的房地价比变化,总体上是稳中有降的,除了广深以外,其他城市的房地价比率在2022年前9个月内都低于2.5,未来房价下跌空间不大。另外,降价也会导致前期购房客户维权、对品牌产生较大负面影响,相对于这种降价,地产开发商更倾向于通过分销渠道带客的方式,将一部分的收益转嫁到第三方中介机构,从而使得未来的分销渠道在项目中的比例会更高。

广东东莞华侨城天鹅堡项

广东东莞华侨城天鹅堡项 广东惠州市新签约57宗研发

广东惠州市新签约57宗研发 上海嘉定璀璨湖畔网红楼

上海嘉定璀璨湖畔网红楼 东莞虎门北栅智汇城项目

东莞虎门北栅智汇城项目 三亚市金万隆商城项目商

三亚市金万隆商城项目商 深圳福田区新天石厦铭苑

深圳福田区新天石厦铭苑 12月12日至18日广州新建商

12月12日至18日广州新建商 前11月惠州仲恺高新区累计

前11月惠州仲恺高新区累计 12月LPR公布:惠州市首套房

12月LPR公布:惠州市首套房 深圳宝能城二手房一轮法

深圳宝能城二手房一轮法