2025年租赁市场新动态:个人房源租金上涨 集中式公寓市场平稳

2025 年伊始,住房租赁市场呈现出截然不同的两种态势。个人房源租赁住宅市场 “涨” 声不断,而集中式公寓市场则相对平稳。

克而瑞长租数据显示,1 月全国 55 城超六成城市的个人房源租金环比上涨。在租金水平持续领先全国的一线城市,更是全线飘红。北京、上海个别区域租金环比涨幅甚至突破 20%。在经历了长达半年多的下降后,1 月 55 城个人房源租金环比上涨 0.85%,不过与 2024 年 1 月相比,仍有大约 5% 的下跌幅度。

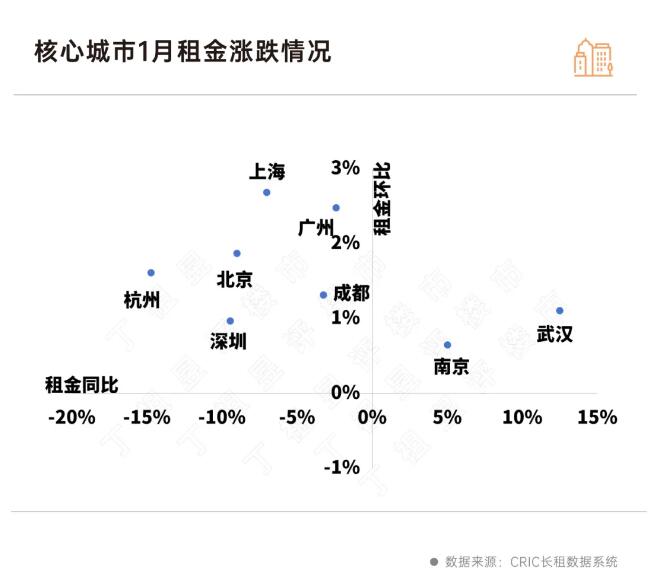

从租金坪效来看,55 城中约 34 城环比上涨,21 城下滑,整体降幅在 2% 以内。同比方面,约 48 城下降,7 城上涨,杭州降幅最大达 14.7%,武汉、南京等地因房源位于核心区域,挂牌租金同比结构性上涨,武汉涨幅超 12%。北京平均租金以 116.28 元 / 月 /m² 位居榜首 ,上海以 105.35 元 / 月 /m² 紧随其后。上海在一线城市中涨幅领先,环比上涨 2.68%,广州环比上涨 2.47%。一线城市各区域也有明显涨幅,如上海 16 个区 15 区租金环比上涨,松江区涨幅最大达 23.07%。

与之形成鲜明对比的是集中式公寓市场。1 月重点八城集中式公寓租金同环比均有不同程度下降,仅北京保持环比上涨。重点八城集中式公寓 1 月平均租金 100.95 元 /㎡/ 月,整体租金同比下降 3.2%,环比小幅下降 0.27%。南京受 “返乡租房潮” 推动,租金环比上涨 6.48%,涨幅领先。而武汉因集中式公寓规模较小,保租房占有率近 4 成,受保租房政策指导定价影响,同环比跌幅最为明显,环比下降 11%,同比下降 17.59%。

一线城市中,北京集中式公寓租金最高,为 190.2 元 / 月 /m²,租金环比涨幅 0.48%,同比上调 4.45%。上海集中式公寓租金坪效环比微降 0.2% 至 150 元 /㎡/ 月,因项目持续入市、需求有限等因素,租金呈下滑趋势。广州集中式公寓租金坪效为 87.3 元 /㎡/ 月,环比小幅下调 0.68%,整体平稳。深圳受 “春节返乡” 影响,租金坪效降至 96 元 /㎡/ 月,环比下降 7.78% 。

随着 “年后租房潮” 来临,预计 2 月和 3 月多城租金仍有短期上涨趋势,随后进入平稳过渡或小幅下调周期。对于租客而言,租金上涨增加生活成本,但集中式公寓因供应端回升、竞争加剧,存在一定议价空间。租赁市场受政策、经济环境、房源供应等多因素影响,未来发展仍充满不确定性。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-05-07 10:42:07上海洞泾镇发布5月人才租赁房源 集中供应101套、涵盖多种户型

- 2024-06-07 17:38:32昆明彩瑞中心二批112套房源仅7分钟全部选完 第三批保租房预计

- 2024-06-10 11:03:00内地生在港租房潮再现 四名学生租大埔岚山三房 预缴年租28万港

- 2024-06-22 09:36:47昆明市第三批保租房开始选房 第四批次推出128套LOFT公寓

- 2024-07-09 16:15:11香港住房租金趋升 租客纷纷转租为买 专才斥逾900万港元购雅典

- 2024-07-18 09:13:55深圳龙华中海汇德理花园项目开启定向配租 共有59套房源

- 2024-10-09 14:21:54甲厦租金连跌21季 今年暂录跌幅4.7% 世邦魏理仕:供过于求情况

- 2024-12-26 14:18:18投资收租客回归 「西饼客」 大手购入逾20伙

- 2024-06-22 11:59:52住宅产业化集团拿下北京平各庄公租房项目承包工程 标的金额

- 2024-07-04 09:48:56上海紫竹全新保租房社区项目将于8月投用 可提供1932套房源

- 2024-07-16 09:07:05上半年武汉城建旗下安居集团共有9个保租房项目投入运营

- 2024-12-16 14:15:28ONE HOMANTIN 3房户3.6万租出 租金回报率约2.9厘

- 2024-05-12 09:59:53杭州大型人才租赁住房项目宁巢美地公寓第二期房源今日开始申

- 2024-06-26 14:43:06湖北路桥大厦保租房项目规划方案公示 拟建5栋住宅楼

- 2024-07-23 09:14:25今年杭州余杭区已筹集9100套保租房 新推出荼锦公寓已交付运营

- 2024-07-28 08:58:44西安泾渭新城城建智居保租房项目迎新进展 规划7栋住宅楼

- 2024-06-07 17:41:36山东肥城市启动2024年公租房分配工作 105套房源开始申请

- 2024-07-02 14:49:10深圳光明区保租房认租结果公布 88套住房符合申请

- 2024-07-11 16:43:06内地学生一次性付年租15.6万港元租下香港太湖花园两房

- 2024-07-14 20:57:15成都双流西航港片区保租房预计年底竣工 可提供2736套房源