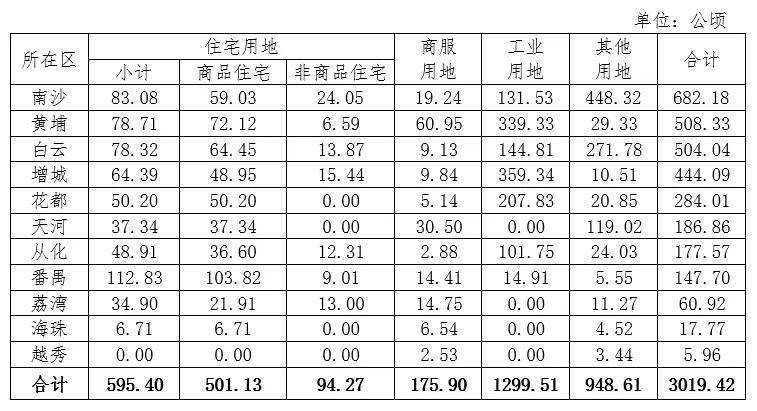

戴德梁行料香港今年写字楼租金调整幅度介乎7-9%之间

2024-04-03 09:56:43来源:新房网

4月3日消息,戴德梁行发布年度报告《大中华区写字楼供应/需求前沿趋势》。 报告显示,截至2023年四季度,大中华区21个主要城市的核心商圈甲级写字楼存量达到约6819万平方米。 大中华区主要城市核心商圈写字楼净吸纳量于2023年全年录得约161.7万平方米,较2022年有所提升。

在二线城市中,苏州的核心商圈2023年末空置率最低,为16.5%。

至于香港,报告指,在2023年,共有11.49万平方米新增写字楼供应入市,相比2022年的26.65万平方米下跌57%。 这些新落成甲厦集中在非核心商圈,其中两个项目位于九龙东,另有一个项目坐落九龙西。 该行预计2024年的供应量将增加至16.18万平方米。

戴德梁行表示,在环球经济前景不明朗的情况下,香港整体营商气氛仍然保持审慎,相信成本控制仍会是大多数企业的首要任务。 2023年全年整体净吸纳量录得负2.4万平方米,至2023年底,整体待租率被推高至18.8%。

该行预料2024年香港写字楼市场表现或将维持疲弱,在待租面积高企下,未来12个月的写字楼租金将继续受压,预期2024年全年调整幅度介乎7-9%。

然而,这些新增供应将能为有意升级搬迁的企业提供更多优质选择,尤其是积极寻求搬迁至符合环境、社会和治理(ESG)要求的商厦的企业。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com

上一篇:北京写字楼“以价换量”明显,高力国际:连续两季吸纳量为正下一篇:最后一页

相关资讯

- 2023-10-07青岛科创中心项目拟建11栋建筑 含研发和办公空间

- 2023-02-16东莞市OPPO长安研发中心项目年底竣工 2024年初开始入驻办公

- 2023-03-12广商中心项目落户广州琶洲 打造城市地标级商务标杆

- 2023-03-28今年1季度北京甲级写字楼市场活跃度提升 空置率达16.9%

- 2023-05-17石家庄福美文旅园二期颐养城项目规划公示 拟建设办公楼等

- 2023-04-25上海世茂集团27亿元出售伦敦金融城写字楼资产 增值4500万英镑

- 2023-06-20重庆悦来中心项目预计6月建成投用 集甲级写字楼和酒店等于一体

- 2023-05-08北京市广益大厦写字楼挂牌56套租赁房源 日均租金每平4.51元

- 2023-09-14厦门翔安区新签约61个项目 涉及办公和酒店投资建设项目

- 2023-07-18成都交航总部项目办公楼全面封顶 打造城市高质量办公空间

- 2023-03-10上海徐汇万科中心三期T3写字楼样板层开放 含14座办公楼

- 2024-03-28一季度北京甲级写字楼实现正吸纳量达1.2万平 去化集中亚奥和中关村区域

- 2023-04-10上海晶采世纪大厦整层办公楼将于4月底拍卖 起始价1.2亿元

- 2023-07-26郴州邮储银行全新办公大楼投入使用 打造数智化办公营业场所

- 2023-08-04雄安电建智汇城迎来新一批企业入驻写字楼 项目共有100多栋建筑

- 2023-09-19珠海传媒文化综合体项目主体全面封顶 打造商业办公文化新地标

- 2023-08-17上海凯德晶萃广场办公楼投用 已吸引多家优质企业入驻

- 2023-07-2140城写字楼市场迎来集中放量 供需失衡导致去化压力再度上升

- 2023-07-21上半年北京办公楼市场成交面积33万平 同比上涨11.4%

- 2023-06-08美国多家科技公司削减办公楼开支 微软拟转租曼哈顿时代广场写字楼

- 2023-02-26杭州市1宗地以1.85亿元成功出让 将建造1幢层高30F写字楼

- 2023-04-04河北丰润远通办公楼顺利竣工 中广欧特斯正式签约入驻

- 2023-05-11写字楼市场需求端量质齐升 科技与金融成为中资企业租赁需求主力

- 2023-03-21苏州高新区绿宝广场三期预计明年竣工 涵盖写字楼等业态

- 2023-06-01武汉光谷科技金融产业园项目年底竣工验收 规划2栋办公写字楼

- 2023-07-10上半年一线城市商办市场承压 深圳甲级写字楼空置率高达24.5%

- 2023-08-19济南城投环贸中心项目顺利封顶 涵盖6栋高端商务办公楼

- 2023-09-20北京北辰新空间项目亮相 打造现代品质办公空间

- 2023-06-12佛山滔莲国际项目推出116套住宅产品 配建1栋超高层写字楼

- 2023-05-28美国写字楼空置率再创新高 10大都市办公室使用率平均为48.5%

- 2023-02-081月南京市汇杰广场写字楼挂牌16套房源 均售价每平1.88万元

- 2023-05-25上海办公楼市场复苏显现 核心商圈或将迎来超50万方供应小高峰

- 2023-08-21合肥蜀山园大铺头片区将升级打造西部金融办公商业中心

- 2023-07-19深圳新材料产业大厦项目拟打造超甲级智能写字楼 引领创新集聚高地

- 2023-02-07济南市明湖广场写字楼挂牌3套房源 出售均价每平1.01万元

- 2023-07-05二季度北京办公楼市场租赁需求转弱 整体租金进一步下探

- 2023-04-13深圳写字楼市场仍处供应上升周期 租金跌幅环比有所收窄

- 2023-06-06泉州惠泉安置房项目首栋楼封顶 拟建2栋办公楼和73栋高层住宅

- 2023-03-212月香港甲级写字楼市场吸纳量转正 租赁查询及看房量趋增

- 2023-03-19重庆市棕榈泉云生态甲级写字楼挂牌71套房源 均价12245元/㎡

- 2023-07-16杭州拱墅区一商住地块项目规划公示 拟建1幢办公楼和7幢住宅

- 2023-07-12二季度成都甲级写字楼需求缓慢释放 金融服务行业成为主力

- 2023-05-09南京市金鹰世界办公楼挂牌38套租赁房源 日均租金3.37元/平

- 2023-08-02昆明融通中心项目将于10月投用 打造集写字楼和商业等综合体

- 2023-03-03旭辉集团和中骏集团拟出售写字楼共计5栋 总报价39.3亿元

- 2023-08-06香港写字楼市场正陷入低潮 甲级写字楼录得双位数空置率

- 2023-06-09上海闵行东碧林湾二期待上市 拟规划2栋办公楼和3栋15F住宅

- 2023-07-19广州黄埔区拟出让1宗地块 用于建设金融类项目引进总部办公机构

- 2023-08-31福寿园集团总部大楼签约落地上海青浦 为城市发展注入强劲动力

- 2023-03-14三亚市海语东岸项目4栋办公楼取证 共计694套房源入市

-

戴德梁行料香港今年写字楼...

-

会德丰地产首季度售出近800...

-

碧桂园财务困境加剧 销售...

-

撤辣旺市!三月香港新盘录...

-

九肚山尚珩豪装四房以3600...

-

香港黄竹坑BLUE COAST最新...

-

房地产市场3月传统旺季没起...

-

广州市今年供地计划发布 ...

-

广州出手,一大波宅地要杀...

-

龙湖好资产 | 2024首轮财...

-

重大突破!俊发刷新化债进...

-

海淀五环内临铁!今年的王...

-

北京写字楼“以价换量”明...

-

三棵树全球最大涂料生产基...

-

热势不减!万科璞拾隐翠四...

-

2024年一季度上海企业拿地...

-

春风为信 共鉴美好 | 汉...

-

三亚崖州湾科技城2.2万平宅...

-

保利联手京东 “互联网+房...

-

长沙试点建设装配式农村住...