LPR最新报价公布 最低房贷利率已到3%!南京首套房贷利率再降

6月20日,LPR最新报价出炉。

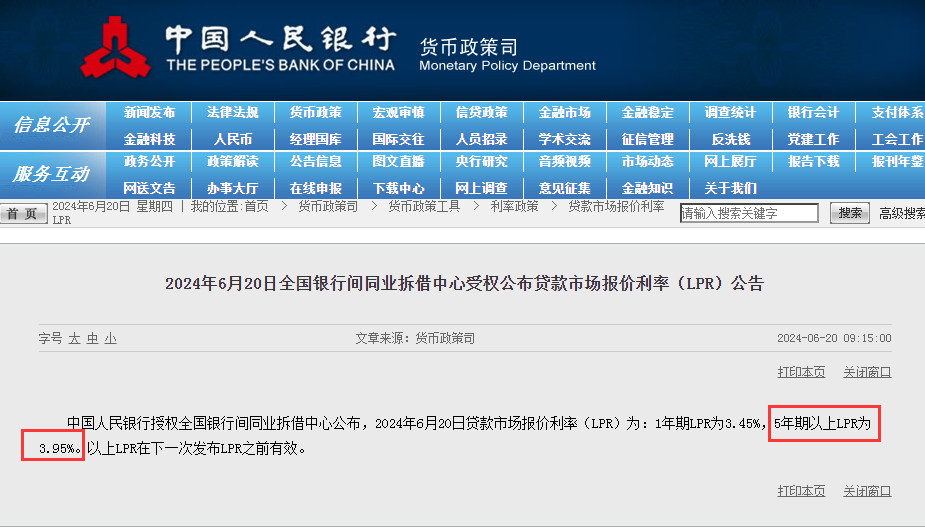

1年期LPR报3.45%,上月为3.45%;5年期以上LPR报3.95%,上月为3.95%。

虽然报价没变,但是 ——

南京首套房贷利率又又又降了!

南京已有银行可执行:首套房贷利率最低可做到3.1%!

今年以来,首套房贷利率从LPR-30基点大跨步突破到LPR-85基点,力度之大、步子之大,超乎想象!并且未来,还有进一步下降的空间!

PART.01

最新LPR报价出炉

LPR与MLF利率调整步调不一致成为可能

刚刚,央行最新LPR报价,2024年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。以上LPR在下一次发布LPR之前有效。

此前,本月LPR报价一度被认为,可能会降!

6月17日,央行开展1820亿元中期借贷便利(MLF)操作,中标利率2.50%,与前期持平,按照以往经验来看,这就代表着:6月的lpr降息预期落空。

不过,中国人民银行行长潘功胜6月19日在2024陆家嘴论坛上表示:

未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

这个最新表态意味着,中期借贷便利(MLF)利率将被拉下王座,MLF作为头号政策利率的地位将被废黜,大概率是改用“7天期逆回购操作利率”,这样,中国的利率将更加灵活。

MLF每月才搞一次,传递降息或加息信号的灵活性不够。而7天逆回购每个工作日都搞,如果需要随时可以传递降息(或加息)信号。

也就是说,未来LPR与MLF利率调整步调不一致的情况,将成为可能。

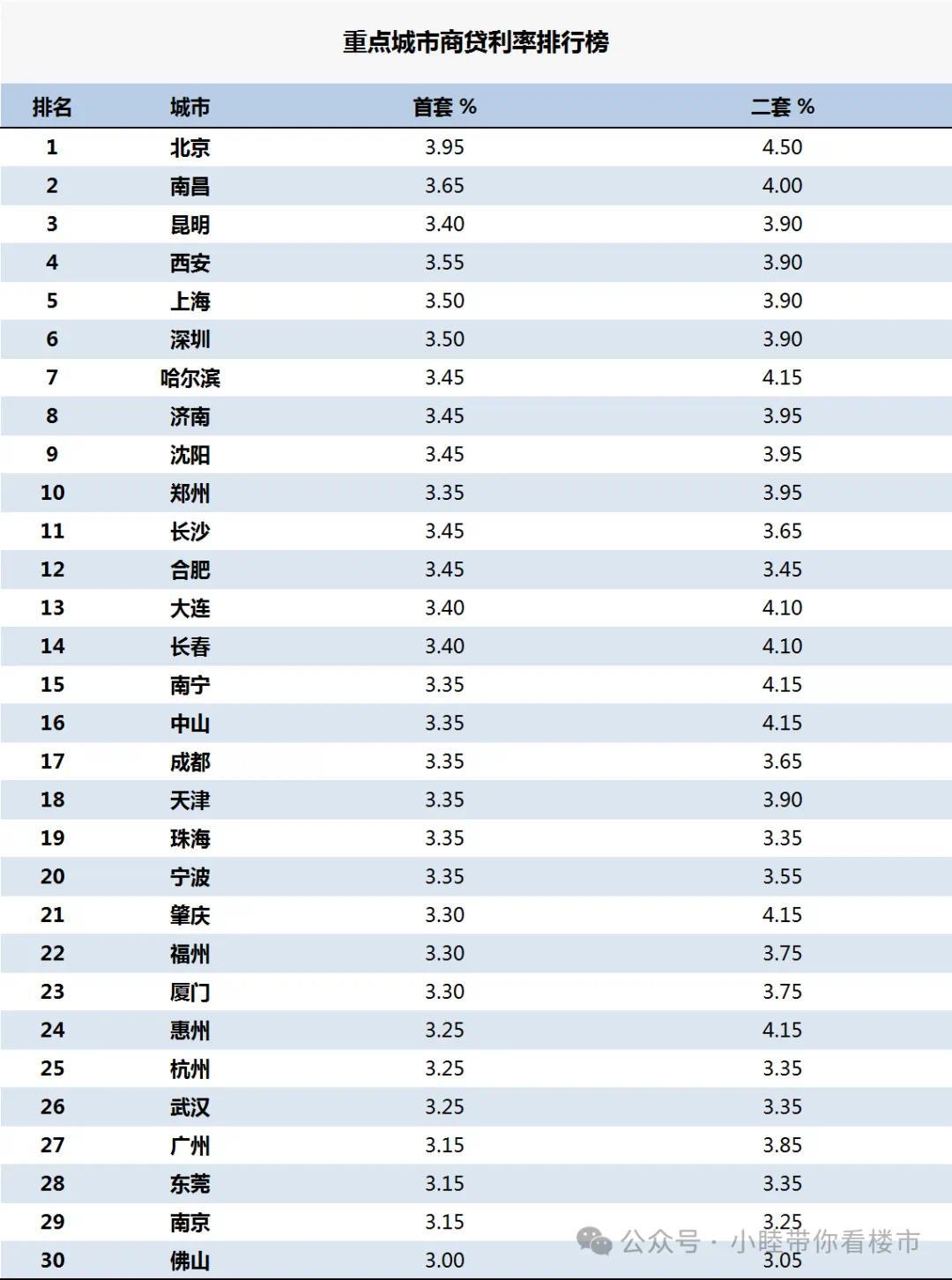

目前,除北京、上海、深圳外,全国其余城市均已取消房贷利率下限。多数城市商业银行也已根据政策和市场形势变化对房贷利率作出调整,房贷实际执行利率较前期有明显下降。

目前全国大部分城市执行的首套房贷利率都在3.15-3.45之间,最低房贷利率已经到3,按照之前的计算,商贷与公积金利差在20-40个基点,当下公积金已经到了2.85,并且全国很快会出现3以下的商贷利率!

PART.02

南京首套房贷利率最低3.1%

首套房资格认定早已放松

南京商业贷款利率调整的步伐,在2024年尤其频繁。特别是5月以来,全国罕见的政策放松潮来袭,救市力度空前。在房贷政策方面一松再松。购房门槛和成本一降再降。

南京,首套房贷利率下限从LPR-20基点调整为LPR-85基点,首套房贷利率目前最低可至3.1%,再创历史新低。

除此之外,关于首套房贷款资格的认定,南京也早已经放松。

只要贷款还清再购房,依然可以看作是首套。另外,即使外地有房有贷,也不影响在南京的购房资格认定,只要在南京无房,都可以算作首套,继续享受首套房贷款利率。

今年南京数次调整房贷利率:

● 1月9日,南京首套房贷利率下限从LPR-20BP下调为LPR-30BP,首套房贷利率从4.0%下调至3.9%;

● 2月20日,央行将5年期以上LPR从4.2%下调至3.95%,南京首套房贷利率(LPR-30BP)随之下降,从3.9%下降至3.65%;

● 5月9日,南京首套房贷利率从3.65%(LPR-30BP)下调至3.45%(LPR-50BP);

● 5月28日,南京房贷利率时隔不到一个月再次下调20BP,首套房贷利率下调至3.25%。

● 5月29日,南京有银行将二套房商业利率按照最低3.25%,即开始按LPR-70BP的标准执行,和首套房持平!

● 6月17日,有买房人爆料,在南京某国有大行办理首套房贷,可以按照LPR-80BP的标准执行,最低能到3.15%。

● 6月18日,个别银行个贷人士透露,首套房贷目前最低其实可以做到3.1%,即LPR-85BP。

PART.03

楼市去库存呼吁

存量房贷利率下降的时机到了

整体看,对于当下购房者来说,存在一个明显的冰火两重天。存量房贷利率高,但是新增房贷降息将越来越快,当下部分城市最低首套房利率已经跌到3!即将破2!

国家救房地产的决心已经全面体现在宽松的政策上,未来更多的政策会落地,对房地产可以乐观起来了!

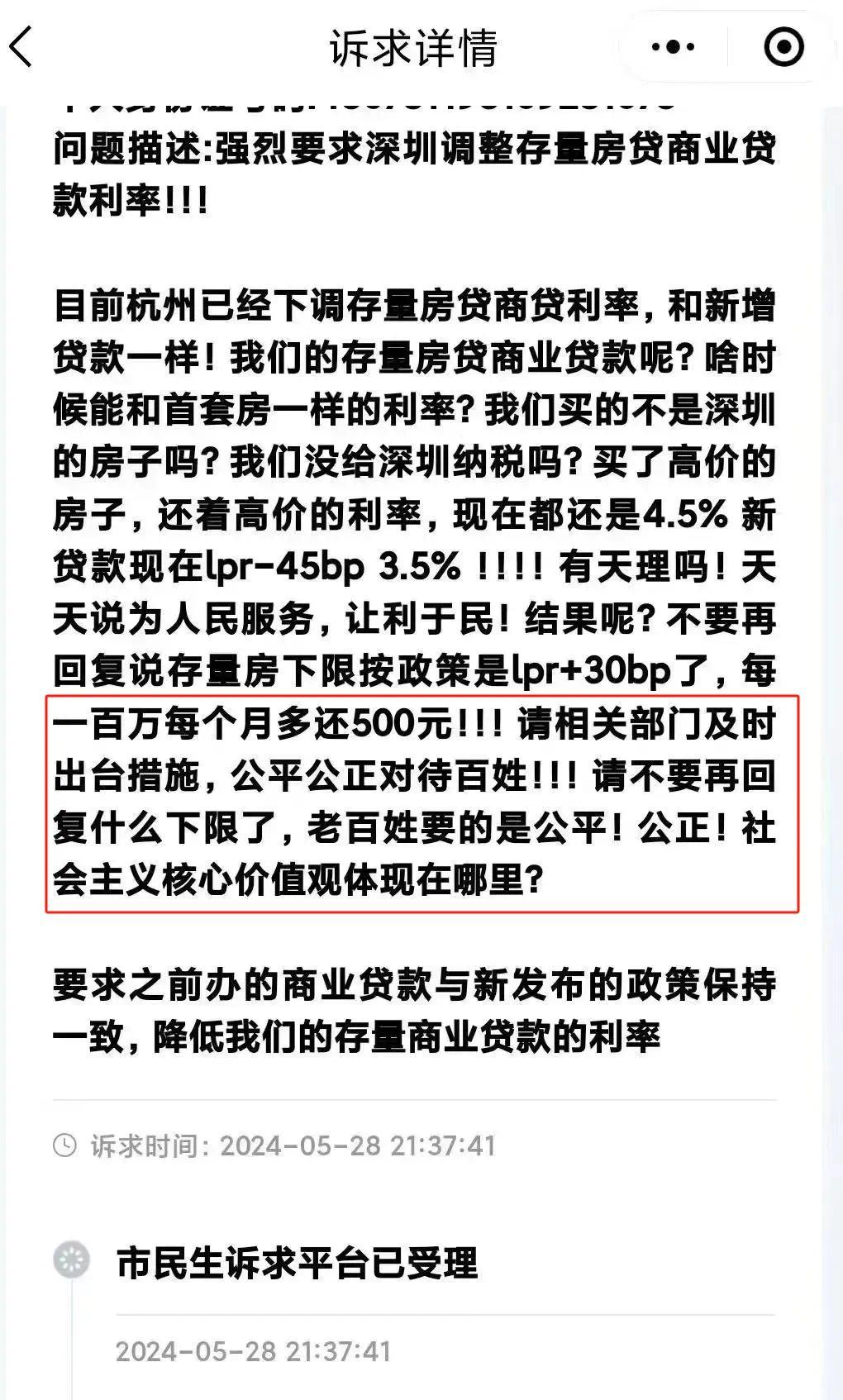

但是,最值得特别提一点的是:存量房贷利率应该降了!

最近全国各地都在呼吁降低存量贷款利率:

而且从实际市场情况看,再次降低“存量房贷”利率的时机到了。

① 过去历史有这个先例。

虽然从合同角度,银行可以按照之前的合同执行,但从惯例看,降息从来都是一刀切,2009年存量贷款利率就是一刀切和新增一样。

② 不守规矩的存量房贷早置换成了经营贷!

现在的存量房贷利率,普遍高于消费贷、经营贷。房贷利率普遍在4%以上,但经营贷利率基本在3%左右。这就让“有心人”看到了所谓的“商机”,从而滋生了“转贷降息”的生意产业链,目前已经形成了一套完整的分工、分润体系。

暂时不谈消费贷、经营贷可能存在的风险,但政策不应该让老实人吃亏!没有走这条路的人,不应该还承受着高利率。

③当下少数银行开始违规操作先息后本。

优点很明显,相当于“缓兵之计”,适合近几年有月供压力的购房者,给你缓冲时间。缺点则是,3年之后,每月的本金还款额也会有所增加。

整体而言,先息后本比较适合短期周转资金需求的购房者。

其实这也是一种变相的气球贷,会放大金融风险,对于购房者来说,除了实打实的降存量房贷利率,其他银行任何形式的创新其实都是为了多赚你的利息!

④ 降低存量贷款的好处多!

存量房贷利率的调整是一个复杂的问题,涉及到多方面的利益和市场预期,的确牵扯到经济、金融、社会等多个层面的考量。

但是当下房地产市场最缺的是信心,稳楼市救市的目的是救经济,而经济复苏最重要的就是要拉动消费,如果存量房贷利率再降点,那对普通老百姓来说每个月又可以多点钱去消费的。

降低存量房贷利率可以减少借款人提前还款的动机,这样能够减轻银行因提前还款而损失的利息收入。

存量房贷利率下调可以缓解居民部门负债压力,避免因负债过重导致的消费能力下降。

低利率环境下,更多人更愿意购房,因为这相对于租赁更有吸引力,这样反而会吸引更多的购房者进入市场。

全国看,现在的房贷利率3依然高,相比存款利率,贷款利率还是应该继续降!降!降!

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-06-19 09:25:205月郑州航空港区商品住宅共计成交169套 销售均价7244元/㎡

- 2024-06-07 15:21:18柳州市住房公积金贷款限额上调至70万元 恢复异地贷款业务

- 2024-05-12 08:55:18港媒:北京房市未撤限购 市场未见起色

- 2024-05-06 17:48:28南京中建源上九里预计5月中旬首批开盘 主推116-140㎡小高层住宅

- 2024-06-17 20:49:22周末香港新盘成交46宗 创撤辣后第三低 佐敦高临单日沽11套

- 2024-06-19 14:34:28前5月上海新房市场逆势上升 TOP10新房销售额累计733.1亿大幅领涨

- 2024-06-12 09:55:536月第1周长沙内五区新房住宅成交438套 成交均价1.65万/平

- 2024-05-17 11:37:00北大教授称未来几年房价或明显上涨 供需矛盾不久后或迎来逆转

- 2024-05-08 20:43:50去库存压力大 深圳放松楼市限购 业界:效果有限

- 2024-06-10 09:46:46长沙鼓励支持房地产开发企业自愿实施“购房无理由退定”承诺

- 2024-06-13 09:26:47上海黄浦全新五坊园5期住宅项目即将动工 最快明年入市

- 2024-06-14 16:31:29香港撒辣后新盘售出楼面录382万呎 已达去年75% 规模等同半个太

- 2024-06-11 20:18:16官方再释放积极信号!业界看好再推房地产新政策

- 2024-06-12 10:32:53海南省多家银行下调个人房贷按揭利率 首套房最低利率3.65厘

- 2024-06-14 09:56:20长江新区:这类人才购买新房住宅最高可获10万元购房补贴

- 2024-06-07 11:32:54青岛胶州:团购买房首付款50%可缓交1-2年

- 2024-05-07 20:47:05深圳7区优化住房限购政策 惠及在深工作人员及多子女家庭

- 2024-06-08 16:18:10东莞部分新盘启动“以旧换新”,二手房业主联合保卫房价避免

- 2024-06-13 11:49:206月12日惠州市商品住宅成交244套 嘉和盛世花园新取证推出90套房

- 2024-06-17 16:33:075月天津北辰区新房市场打出一场“翻身仗”,成交环比大涨94