日本首都圈新建公寓1月均价下跌7%

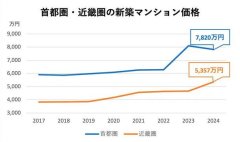

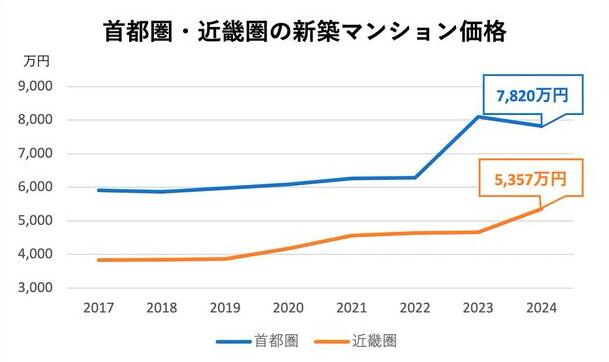

日本不动产经济研究所数据显示,1 月首都圈新建公寓均价 7343 万日元(约合人民币 353 万元),同比下跌 7.7%,为两个月来首次下跌,东京 23 区新建公寓发售量减少约 6 成是主因,其背后是市场短期调整还是长期趋势,值得探究。

供应减少和市场观望是价格下跌的直接原因。1 月首都圈新建公寓总发售量下降 44.2% 至 620 套,创 1973 年以来 1 月最低纪录,东京 23 区发售量降约 6 成,拉低整体均价。因房价持续上涨,购房者决策时间变长,卖方为避免价格波动限制出售数量。

超高价位房产减少也推动价格下跌。东京 23 区新建公寓均价下跌 9.4%,但仍连续 9 个月超 1 亿日元,高端市场抗跌,中低价位房产供应减少对整体均价影响明显。

区域分化显著,东京 23 区均价下跌 9.4%,而 23 区以外的东京都内均价上涨 42.9%,神奈川县和埼玉县也分别上涨 5.6% 和 13.8%,千叶县下跌 26.1%。这体现购房者需求转变,东京 23 区房价高,购房者观望;周边地区价格低、配套完善,更受青睐,且与基础设施建设、人口回流有关。

从长期看,日本首都圈房价受供需和政策支撑。建筑及劳动力成本上升使开发商难降价,日本央行加息对市场影响有限,银行竞争抵消加息成本。东京 23 区高端房产仍有吸引力,千代田区和港区等核心地段房价坚挺,海外投资者推动高端市场需求。

对于购房者,1 月价格下跌对刚需者是入市时机,东京 23 区以外房产增值潜力大,但需警惕市场不确定性,东京 23 区房价仍高,可能因供应增加再调整。对投资者,东京 23 区高端房产受日元贬值和低利率吸引海外投资者,但需关注政策和市场波动。

综合来看,当前更倾向于短期调整,东京 23 区高端市场稳固,周边地区需求也在,成本上升支撑房价。但日本央行加息、全球经济形势和日元汇率波动等不确定因素仍存。总之,价格下跌是供需和政策共同作用,对购房者和投资者是机遇也是挑战,未来市场走势取决于供需、政策及全球经济形势。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-06-25 11:02:03湖州长兴吕山乡公寓式安置房项目规划公示 效果图曝光

- 2024-06-17 17:13:16上海花语前湾四批次收官开盘热销16.6亿 主打101-144㎡全景户型

- 2024-06-28 14:37:21租金不付还降收益率!张家界碧桂园返租公寓业主遭酒店方强迫

- 2024-07-08 15:24:17旭日国际黄金海湾意岚价格公示 首批推出130套房源 折实均价9

- 2024-07-28 12:56:06深圳盛龙时代广场预计下周取证入市 主推建面约95-99㎡三四房

- 2024-06-16 10:53:43广州鹏瑞1号T1楼王即将入市 最高备案价高达56万/㎡!单套总价

- 2024-06-18 09:50:46东营人才公寓正式揭牌投用 为人才打造舒适安心的居住环境

- 2024-06-24 10:18:45广州万博商务区首批313套人才公寓预计今年底申请入住

- 2024-07-14 19:15:12上海浦东世博中铁上钢项目预计10月入市 将推出200套高层住宅

- 2024-07-22 11:59:47贵阳筑巢公寓综保店项目预计8月投用 可提供448套租赁住房

- 2024-06-19 14:31:43青岛胶东上合国际人才双创产业园项目竣工 将提供1000套精装人

- 2024-06-28 09:17:59上海地铁盘建发海阅首府预计7月入市 首推建面约96-141㎡三四房

- 2024-06-30 10:12:28今日开启认购!上海中环桃源里二期将推出308套房源 均价8.32万

- 2024-07-08 10:20:49荣登6月三冠王!济南保利琅悦主打约170㎡东方大宅

- 2024-07-09 17:20:38江门最大规模农民公寓东南新城花园项目开售 首期推出120多套商

- 2024-07-10 10:10:04上海侨福芳草地项目引入雅阁公寓 呈现全新国际高端服务式公寓

- 2024-06-28 09:21:19上海大华公园柏翠售楼处预计7月初开放 主推建面约101-142㎡三四

- 2024-07-18 09:32:38上海天和尚海荟庭入市在即 主推建面约88-119㎡三四房

- 2024-07-08 09:59:42深圳望海玥家园户型图及最新效果图曝光 部分房源可看海景

- 2024-07-09 16:38:15上海浦东、静安等板块4大楼盘官宣过会 共有798套房源入市