涉租赁用地供应持续下滑,新建项目加速入市

2021年中央提出发展保障性租赁住房,为加快推进保租房建设,在土地端予以大力支持,各地响应中央政策加大涉租赁用地供应。

近两年,随着保租房筹建进度的推进,涉租赁用地供应量也逐步下滑,2023年供应总建面同比下降37.2%,2024年以来22城涉租赁用地成交总建面近17.32万平方米,同比下降77.5%,预计2024年涉租赁用地供应量将进一步下滑。

但与之相反的是,各地涉租赁用地新建租赁项目加速入市,2024年以来,市场新增约2.6万套新建房源。

2021年以来,全国22个集中供地城市涉租赁用地供应量持续下滑。

据克而瑞长租数据显示,2021年全年重点22个集中供地城市涉租赁用地供应规模达到了1228万平方米,全年涉租用地供应586宗。

2022年受疫情及经济影响,土拍市场整体遇冷,新增涉租用地同比下滑62%。

2023年,房地产行业持续下行,各城市相继取消了“竞配建、竞自持”出让条件,再加上土拍重回“价高者得”,租赁住房用地供应下滑,22个城市供应涉租赁土地约186宗,规划建筑面积约292万平方米,同比下降37.2%。按套均面积50平方米计算,预计未来可提供约5.84万套新建租赁住房。

2024年1-3月,22城仅上海和南京公开出让涉租赁用地,2宗纯租赁用地、6宗配建租赁用地,租赁总建面约17.32万平方米,同比下降77.5%。

涉租用地尤其是纯租赁用地,主要用于建设保障性租赁住房,随着各地保租房筹建进度的推进,预计未来涉租赁用地供应量将进一步下降。

近几年租赁用地建设项目加速推进,2023年迎来入市高峰。

据克而瑞长租不完全统计,2023年22个重点城市新增169个租赁用地新建项目入市,共计提供房源约12万套(间),其中,超千套以上的新建租赁大社区房源近6万套(间)。

2024年伊始,各城市新建租赁项目加速入市。根据克而瑞长租的最新统计,截至2024年3月18日,22个重点城市新增37个新建集中式长租房项目亮相,为市场新增房源约2.6万套(间)。其中,13个超千套房源项目提供房源1.9万套(间),租赁大社区项目逐渐成为市场主力。

在项目性质方面,保租房占据主导。统计显示,23个新建保租房项目提供房源约2.2万间,占总房源的比重高达85%。

从城市分布角度来看,上海和杭州的新开项目数量较多。

上海新增9个新建集中式公寓项目投入运营,提供了9331套(间)房源,其中有5个千套以上的大型租赁社区项目。

杭州也新增了9个新建集中式公寓项目,其中澜芯里人才公寓(梅林店)规模最大,提供房源1828套,总建筑面积15.09万平方米,配套建设包括幼儿园、超6000平方米底商等,是杭州钱塘新区人才专项租赁社区项目。

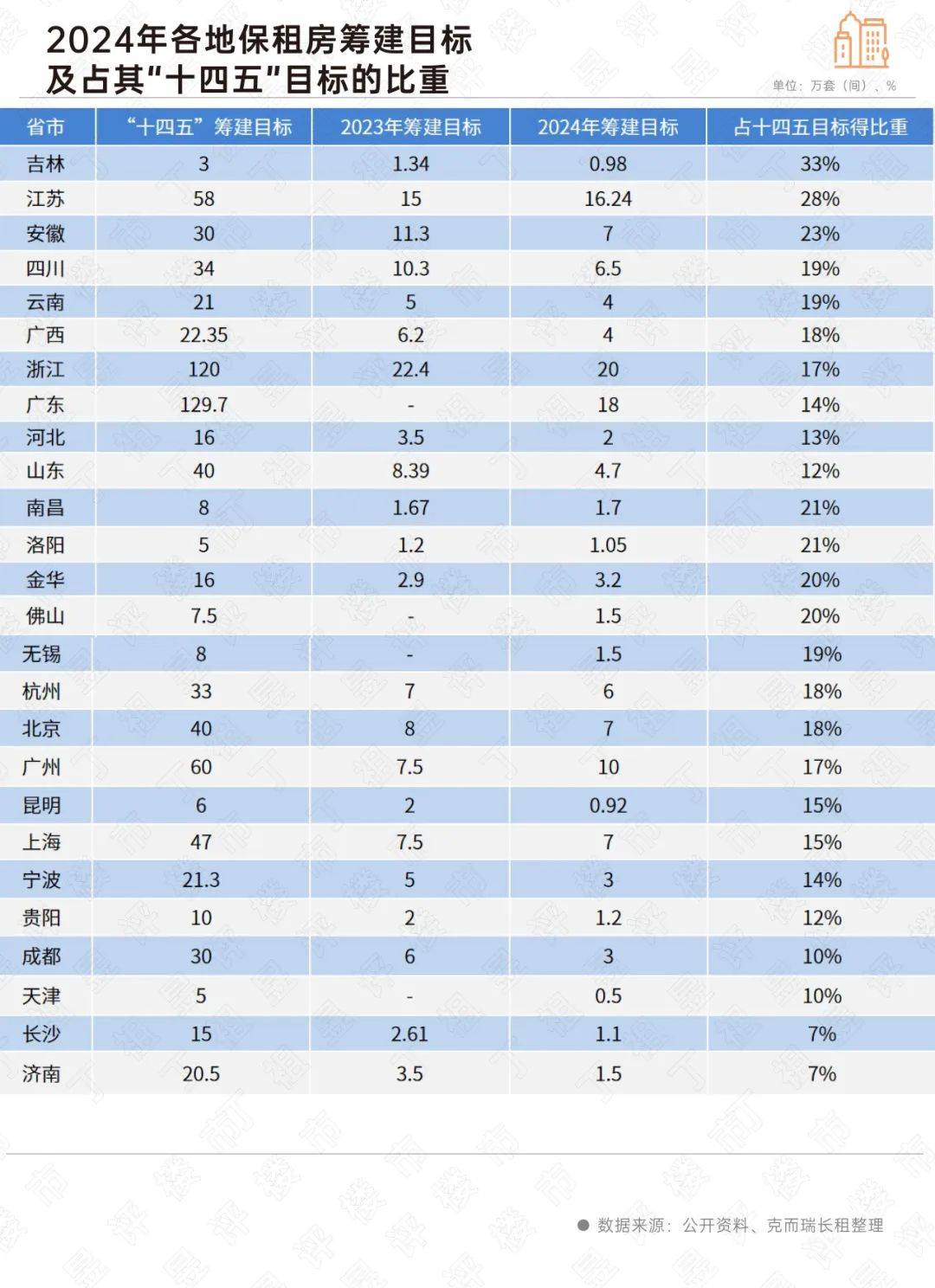

部分城市完成进度超过70%,如江苏省已累计建设筹集保租房42.9万套(间),完成“十四五”规划的73.97%;无锡累计建设筹集6.1万套(间),完成“十四五”目标任务的76.25%;太原已筹集保租房房源36868套(间),完成“十四五”目标八成以上。

近期,各地纷纷发布2024年度的保租房筹建目标,整体来看,保租房筹建任务较2023年有所下降,但筹建压力仍不小。

克而瑞长租统计了26个省市的2024年保租房筹建目标,数据显示,本年度筹建目标占其“十四五”总目标的比重平均约17%,其中,一半的城市2024年目标超过17%。

但如果这些城市2024年目标能如期完成,或将有一部分城市提前超额完成“十四五”规划目标。

随着保障性租赁住房年度筹建目标逐步回落,全国涉租赁用地供应量也随之下滑,截至2023年底,全国“十四五”保租房筹建目标已完成65%以上,保租房筹建高峰已过,各地任务重点从筹建转向供应,2023年以来,新建租赁项目加速入市,尤其是新建租赁大社区项目,逐渐成为市场新增供应的主力,2024年仍将是新建租赁项目加速入市的一年。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2023-06-07石家庄:低保家庭租住公租房可按保障面积给予10元/㎡补贴

- 2023-07-226月广州住宅租赁市场活跃度加速提升 成交量和租金双双上涨

- 2023-06-19福建漳州:旅馆厂房等非居住存量房屋可申请改建为保障性租赁住房

- 2023-06-15武汉新盘长江府邸拟规划建设576套住宅 配有公租房房源

- 2023-08-18北京通州区公租房项目燕保台湖家园推出109套补充房源

- 2023-04-25上海宝山顾村保租房项目预计明年年底交付 建成可提供300套住房

- 2024-03-27上海真新社区保租房项目迎新进展 建成可提供981套精装房源

- 2023-06-17上海南山前湾拾缦预计三季度入市 规划7栋商品房住宅和1栋公租房

- 2023-07-29深圳市推动存量改造保租房新模式 试点项目入住率超95%

- 2023-08-13沈阳丁香湾公租房项目470户家庭成功配租 月租金最低695元

- 2023-07-28荆门中心城区第20批公租房开始配租 拟分配436套房源

- 2023-07-26江苏:十四五期间新增供应58万套保租房 5大市区为重点发展城市

- 2023-08-09上海城投租赁房品牌城投宽庭拟发行国资首单保租房公募REITs

- 2023-07-13武汉市选取17个保障性租赁住房项目试点打造青年社区微样板

- 2023-08-10河南首单公租房类REITs首期发行7.56亿元 涉及三地公租房资产

- 2023-04-25浙江温州:申请公租房需同时满足6个条件 重点保障低收入群体

- 2023-07-20深圳市今日挂牌上架4宗住宅用地 需建设保障性租赁住房

- 2023-10-059月北京住房租赁市场降温明显 租金水平总体持续平稳

- 2023-07-27保定市尚清嘉园保租房项目预计年底封顶 可提供1379套住房

- 2023-08-04江苏扬州:市县两级人才租房补贴已发放11182万元

- 2023-04-03河北雄安新区首个保租房项目正式投用 共有1074套住房

- 2023-08-25福建厦门:租赁住宅价格调价 按商品住宅的20%-25%确定

- 2023-05-21上海奉发集团计划推出3个公租房项目 共计新增159套房源入市

- 2023-03-06深圳京基木棉湾更新项目新进展 拟规划11.44万平公租房

- 2023-04-23东莞高埗大广汽车国际产业园区保租房预计6月投用 共计698套房源

- 2023-05-18金华婺城区保租房项目拟规划建设1092套住宅 总投资4.9亿元

- 2023-04-24西安市安居建设集团募资15亿元全部用于保障性租赁住房项目建设

- 2023-08-04上半年常州市累计发放人才租房资助36130人次 同比涨587%

- 2023-04-12广西柳州2023年首批公租房将于明日开启分配 共计1095套房源

- 2023-06-12上海盘活集体土地用于打造租赁住房 中沟村租赁房试点项目即将建成

- 2023-03-26银行推出租房信贷创新产品服务 加大租赁住房授信力度

- 2023-02-07安徽:今年拟新增保租房11.3万套 发放公租房租赁补贴2.25万户

- 2023-06-01国开行与福州左海集团签订4.88亿元贷款合同 支持扩大保租房供给

- 2023-07-18哈尔滨公租房3990套房源成功配租 7月21日可办理入住

- 2023-02-23重庆:2023年拟筹集8.1万套保租房 可全额提取公积金支付租金

- 2023-04-17北京海淀区842套公共租赁住房将于4月18日开启配租登记

- 2023-04-20大理市1宗保障性租赁住房用地协议出让 成交总价1801.9万元

- 2023-05-10深圳市今年计划筹集建设超千套配租型保障性住房项目

- 2023-05-075月将迎来毕业季租赁市场旺季 二季度住房租赁需求继续保持旺盛

- 2023-07-16佛山市拟公开征集租赁型人才住房项目 用于市级引进人才安居

- 2023-04-21住房租赁主体活跃度明显增高 毕业季租金市场旺季将于5月上旬显现

- 2023-02-16上海首批保租房项目分批次上市 构建多层次租赁住房供应体系

- 2023-07-21邢台市首批次公租房推出257套轮候待分配房源 涉及20个项目

- 2023-04-19深圳福田区2023年产业人才住房配租正式开启 共计1000套房源

- 2023-07-14北京丰台区1499套公租房将于下周一开启配租 月租金28元/㎡起

- 2023-07-16北京市征集保障性租赁住房 8月1日起进入常态化征集阶段

- 2023-06-16珠海市企业人才住房租房补贴开始申领 最高可领35万元按3年发放

- 2023-02-07深圳龙华区城市更新项目规划公示 含5.28万平公共租赁住房

- 2023-06-10广西建行联合建信住房打造CCB建融家园长租品牌 推出保租房专区

- 2023-05-29宁波市区今日拍卖8宗住宅地块 涉及2幅保障性租赁住房用地

-

涉租赁用地供应持续下滑,...

-

珠海市2024年供地计划发布...

-

上海招商泗泾TOD项目入市在...

-

上海低密花园洋房住区开云...

-

上海保利西郊和煦即将入市...

-

无锡今年计划供地3620公顷...

-

深圳大鹏新区新村岭城更项...

-

刷新全国纪录!上海一楼盘...

-

3月百城新建住宅价格按月升...

-

可可价格飙升 涨幅远超金...

-

广州塔为何总被闪电击中 ...

-

有望年底交付!内江这里将...

-

美的置业立足“开发+运营+...

-

海南三亚市今年拟开工2个配...

-

南充市天来大酒店将于4月19...

-

越秀地产:2023年实现营收8...

-

2024年1-3月中国房地产企业...

-

济南保利琅悦悦园新品热势...

-

水性科天高聚KT板项目正式...

-

持续承压!一季度百强房企...