原标题:行业透视|预期7月新增供应环降3成,京杭蓉主城改善放量

7月成交同环比仍将显著下跌,京杭等热点恒热,津青徐供需错配。

经历了6月的放量,7月新房供应再度进入低迷期,同环比齐跌,绝对量回归至5月水平。除了去年地市缩量导致“无货可供”的客观制约之外,当前低迷的市场行情才是房企不愿推货的主因。多数城市面临供给缩量,仅广州、长沙、重庆、郑州、天津、昆明、泉州等少数城市仍能环比持增。从供给结构来看,主城区、刚需产品占比基本都接近50%,与改善接棒的需求结构略有错配,因而我们认为,7月成交乐观预期便是止跌企稳,难有大幅放量空间。

01

规模:7月28城供应预期同环比齐跌至5月水平

郑渝津等逆势放量

据CRIC调研,7月28个重点城市预计新增商品住宅供应面积1019万平方米,同环比降幅预计为24%和29%,前7月累计供应面积将达到8486万平方米,累计同比回落8%。

当前整体供应略有疲软态势,6月虽有放量但绝对量尚不及3月和4月水平,而7月预期回落至5月水平,究其原因,与低迷的成交行情密切相关,居民购买力压缩,市场信心不足,使得房企推货热情普遍较低。

各能级供应普降。具体来看,一线高位回落,环比下降31%,同比下降11%。除了广州环比微增4%之外,其余城市较上月均有不同程度缩量。北京、上海降幅较为显著,7月供应量均不及上半年月均,随着短期市场热度转降,房企推盘积极性也略有回落。深圳7月供应量虽不及6月,但同比增幅达32%,前7月累计同比增幅达40%,在4个一线城市中居首。房企推盘热情相对高涨,据不完全统计,7月份深圳将会有10个楼盘上新,近6000多套房源计划入市。

二线城市虽然同环比齐降,但是跌幅不及一线和三四线。从绝对量水平来看,无城市单月供应超过100万平方米,部分城市供应提速,以长沙、重庆、郑州、天津、福州等弱二线城市为代表,7月环比持增。宁波同样迎来了供应放量期,环比涨幅翻番,显著高于去年同期。相较而言,成都、厦门、南宁等迎来阶段性回调,7月供应规模显著回落,环比跌幅均在7成以上。

三四线则进入供应低迷期,我们调研了长、珠三角部分重点城市诸如无锡、常州、徐州、漳州、泉州等,仅泉州、无锡两城单月供应规模超过10万平方米,除泉州同环比齐增外,余下城市全线飘绿,低迷的楼市行情也使得房企整体推货积极性并不高涨。

02

结构:近5成城市以主城区、刚需为供应主力

弱二三线刚需占比过半

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为47%、39%和14%,总体仍呈现出以刚需为主导的现象。分城市来看,弱二三线城市刚需产品供应占比基本都在50%以上,以重庆、南宁、青岛、郑州、徐州、天津、昆明为典型代表,刚需客群仍是成交主力;武汉、南京、济南等刚需和改善占比可谓不分伯仲,均在40%以上。而此前热度较高城市诸如北京、合肥、杭州、成都等“以销定产”,依旧以改善作为供应主力,值得关注的是苏州、深圳等短期市场略有升温的城市也在7月加强了改善产品的供给力度。而少数城市诸如常州、厦门、福州供应规模量较小且主要集中在高端产品,占比均在5成以上。

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为47%、33%和20%,主城区仍属于供应主力。分城市来看,昆明、重庆、郑州、南宁、常州、福州、西安、北京、成都、泉州、苏州主城占比均在7成以上,青岛、无锡、济南、宁波、徐州、上海、漳州、南京则以近郊项目为主,占比均在5成以上,少数城市诸如深圳、广州远郊还将持续加大供货量,预期也将造成库存积压。

03

预判:7月成交同环比仍将显著下跌

京杭等热点恒热,津青徐供需错配

盘点了7月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:目前来看,改善接棒刚需,成为支撑市场新生力量。不过考量到改善客群存在基数有限,短期内市场观望情绪依旧浓厚,对于成交回暖的促进作用也将十分有限。因而7月整体成交同环比仍将下降,累计增幅也将进一步收窄。不同城市的分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类为短期内供给节制,优质产品(主城、改善or高端)占比较高的城市,诸如北京、杭州、成都、合肥、深圳、苏州、长春、厦门、福州、无锡、常州等。对于这类城市而言,虽然成交放量程度有限,但是整体市场热度、去化率水平尚能保持稳中有增。具体来看,一是热度本就较高的北京、杭州、成都、合肥等城市,至少能保持短期热度延续;二是短期内有回暖苗头的深圳、苏州等城市,高端改善需求尚有进一步释放空间;三是市场尚属于低迷期的长春、厦门、福州、无锡、常州等受推盘结构性影响,7月去化率还将实现低位回升。

第二类为短期内供应尚能放量的弱二三线城市,以长沙、重庆、郑州、天津、昆明、泉州为典型代表,这类城市7月供应主要还是以主城或近郊的刚需产品为主,不过考量到这些城市基本在3-4月已经迎来一轮需求集中释放,目前基于刚需购买力消费降级,市场趋于低迷影响信心修复等不利因素,短期内成交难有放量空间。值得关注的是,后期刚需盘的集中入市也会使得短期内同质化竞争加剧,营销战、价格战无可避免,整体房价或将面临进一步下挫的风险。

第三类为供应缩量或是供需错配,整体成交还将延续筑底行情,以宁波、天津、青岛、济南、徐州、漳州为典型代表,这类城市主力供应集中在近远郊刚需刚改项目为主,并不能有效撬动购买力较强的改善客群的需求,因而7月成交大概率延续降势。

总体来看,短期房地产市场供给难有放量可能:一方面主要受到成交行情低迷影响,房企推盘积极性不高,我们盘点发现,郑州7月份预计供应项目,3成为6月预供应项目延缓入市,在这样特殊的时间节点,房企延缓开盘,市场信心不足可见一斑;另一方面,去年土地端成交不济也成为了限制供给放量的客观因素。不过从供求关系来看,当前房地产市场还是延续了成交略高于供应的供求持稳态势,库存还保持小幅下行走势。

7月新房供应再度进入低迷期...

7月新房供应再度进入低迷期...  上半年北京30强房企权益金...

上半年北京30强房企权益金...  合肥纯新盘翡翠云璟市场放...

合肥纯新盘翡翠云璟市场放...  北京朝阳中建璞园项目即将...

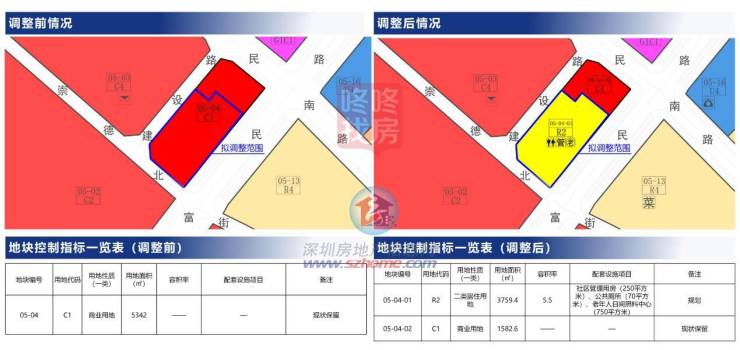

北京朝阳中建璞园项目即将...  深圳龙岗坪东地区一地块拟...

深圳龙岗坪东地区一地块拟...  兰州市区拟挂牌出让4幅普通...

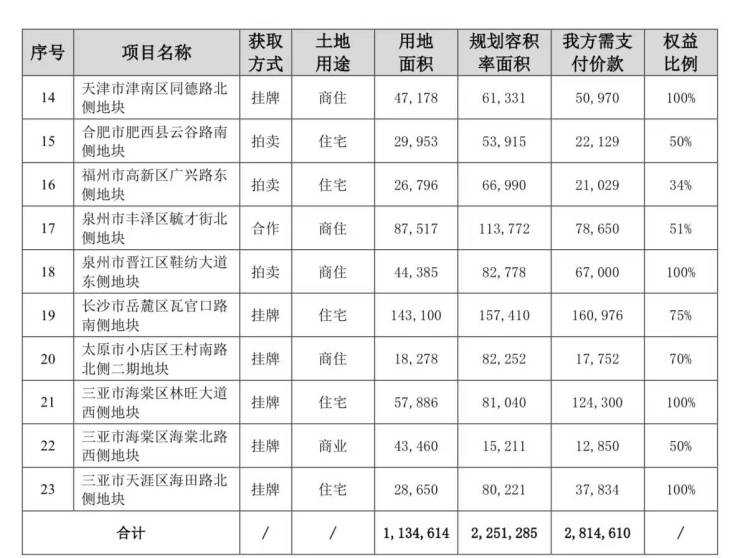

兰州市区拟挂牌出让4幅普通...  上半年保利发展营业总收入1...

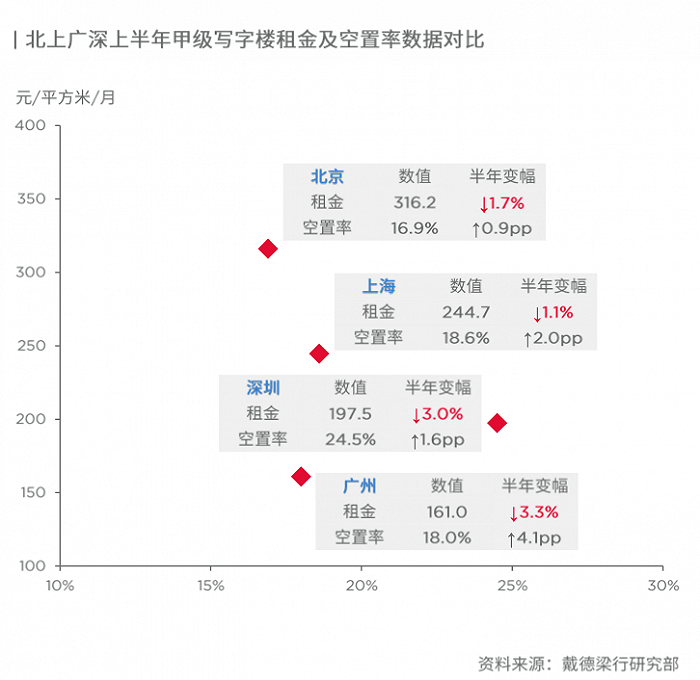

上半年保利发展营业总收入1...  上半年一线城市商办市场承...

上半年一线城市商办市场承...  无上岩板与全球建材企业德...

无上岩板与全球建材企业德...  东莞环冈社区晴熙云翠安置...

东莞环冈社区晴熙云翠安置...  东莞浪琴高级公寓楼盘详情... 盐城公园明悦景庭基本信息... 衢州柯城区衢州公馆4室2厅1... 运城盐湖区恒大绿洲2室2厅9... 株洲天元区中泰财富湘江2室... 衢州柯城区香榭丽舍2室1厅5... 运城盐湖区凤凰财富广场2室... 株洲荷塘区新城樾府3室2厅1... 东莞长安医药大厦楼盘情况... 盐城大型商超金沙广场开发...

东莞浪琴高级公寓楼盘详情... 盐城公园明悦景庭基本信息... 衢州柯城区衢州公馆4室2厅1... 运城盐湖区恒大绿洲2室2厅9... 株洲天元区中泰财富湘江2室... 衢州柯城区香榭丽舍2室1厅5... 运城盐湖区凤凰财富广场2室... 株洲荷塘区新城樾府3室2厅1... 东莞长安医药大厦楼盘情况... 盐城大型商超金沙广场开发...