重点城市的供地动向透露出供地信心正在恢复

2025年年初,重点城市的供地动向透露出一个趋势:供地信心明显正在恢复。

主要表现在以下两个方面:

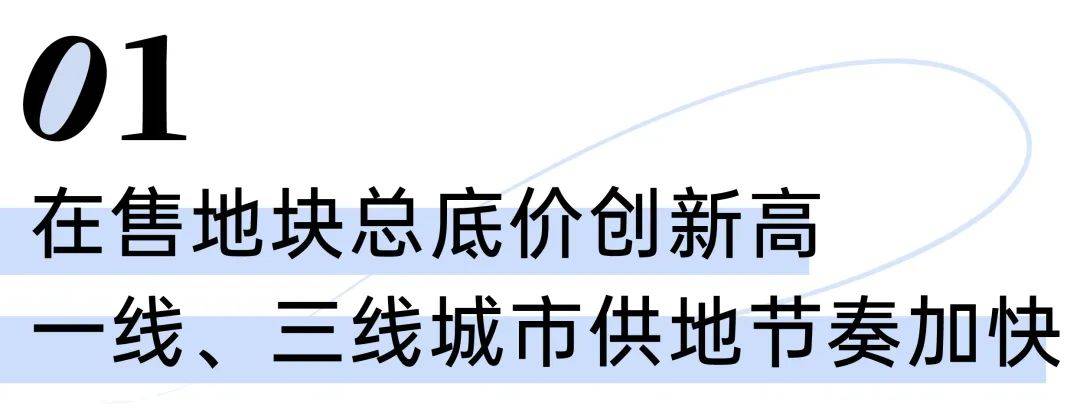

第一,30个重点城市在售土地规模达900亿左右,达2022年以来新高;

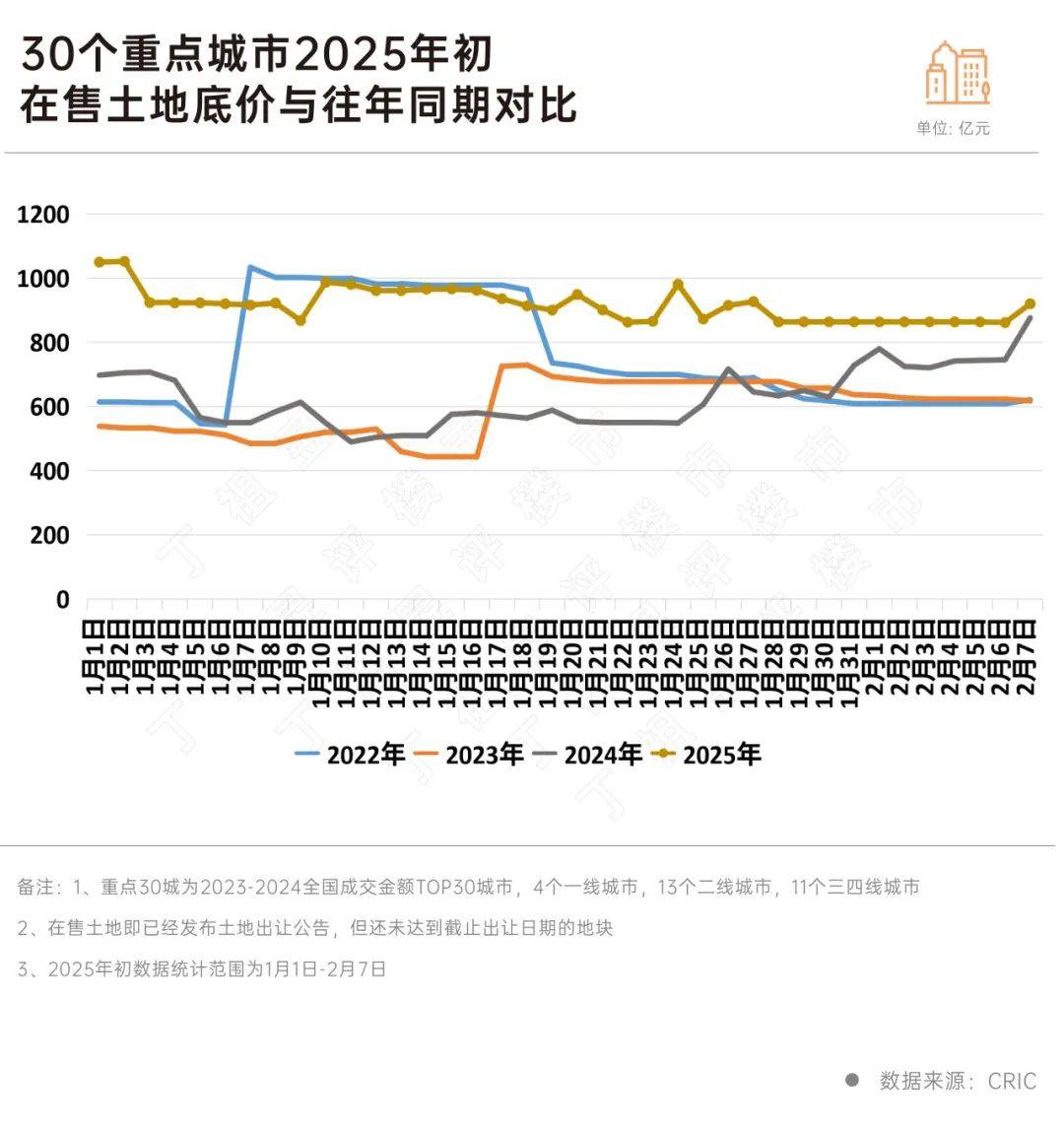

第二,一线和三线城市供地节奏同比加快,截止2月初供地总底价分别同比增长了19%和45%;

与此同时,重点城市土地市场呈现出明显的结构性优化趋势。

从供地特征来看,2025年初,2.0以下容积率地块占比明显提升,低密地块供应成为主流。同时,起拍价低于15亿元的“小而美”地块占比上升。

土地供应结构性优化,进一步推动土地开发向“精细化、品质化”转型,同时将驱动行业跨入新周期。

CRIC通过重点30城2025年初在售宅地的量价结构日度数据分析发现,年初土地市场供求规模正在发生一些积极的变化,在售宅地供应总底价创2022年以来新高,典型城市供地信心正在恢复。

具体来看,2025年1月1日-2月7日,30个重点城市在售土地规模维持在900亿元左右,为2022年以来的最高。

实际上,年初典型城市土地市场热度回升,1月土地成交平均溢价率达到8.7%创下新高,核心城市高溢价地块频出,一定程度上成为城市供地意愿恢复的推动力。

进一步从各能级城市来看,2025年2月初一线、三线城市供地总底价同比分别增长了19%和45%,是2025年初在售宅地供应总规模提升的主要动力,而二线城市供地规模则稳中微降2%。

整体来看,一线城市在供地提质增量方面仍有较大的调整空间,比如上海,2025年1月便在招拍挂市场投放了140亿的宅地,且不乏浦东新杨思、虹口四川北路等优质宅地;而三线城市2024年土地供应已率先筑底,2025年初核心三线城市在售土地规模有所回升,其中南通、泰州、金华、扬州等城市均在岁末年初保持着连续的土地供应。

二线城市由于基数数值较高,且面临着较为迫切的去库存压力,典型如南京、福州、厦门2025年1月均无新增宅地供应,武汉、重庆、济南1月新增供应规模也在5亿元以下。

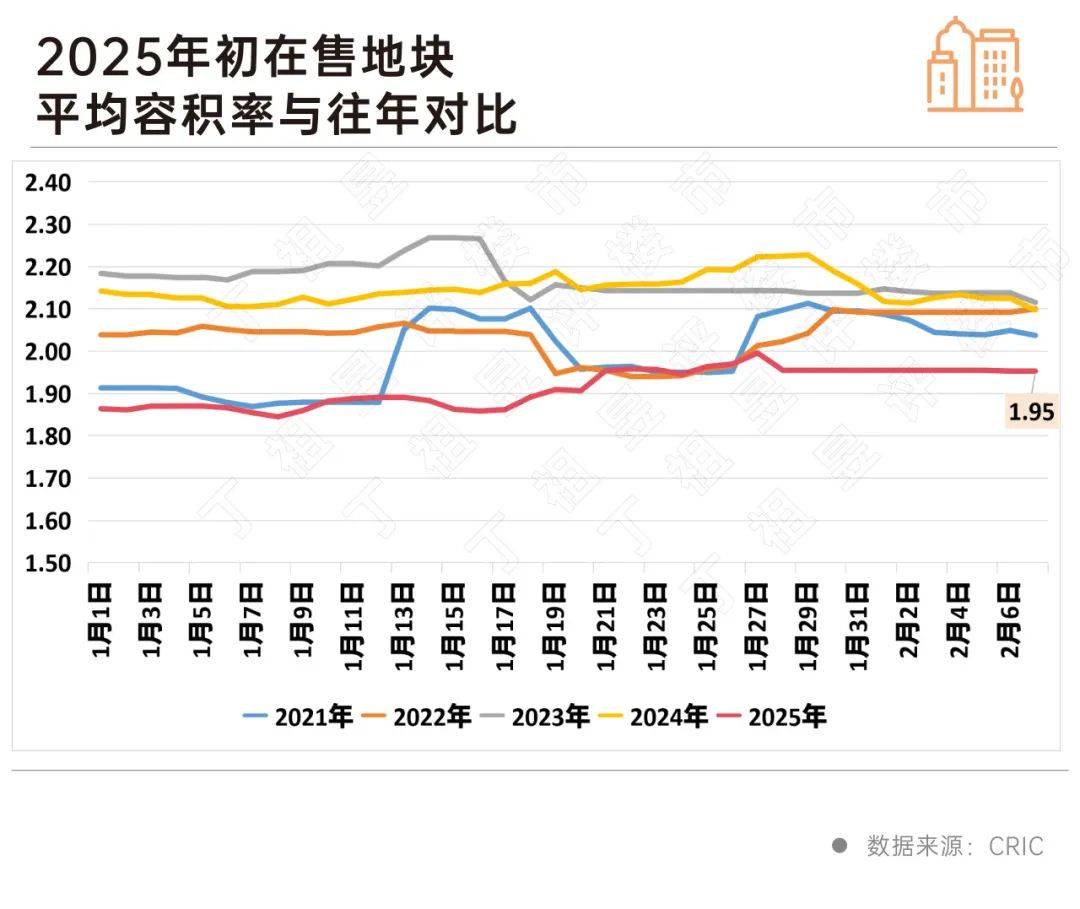

从容积率来看,重点30个城市2025年初在售宅地平均容积率为1.95,维持在2.0以下。而2022年-2024年均在2.1左右。

低密地块供应成为主流的趋势在月度供地平均容积率也可以窥探一二,CRIC监测的全国300城1月份新增供应经营性用地平均容积率为1.91,且已连续6个月低于2.0。

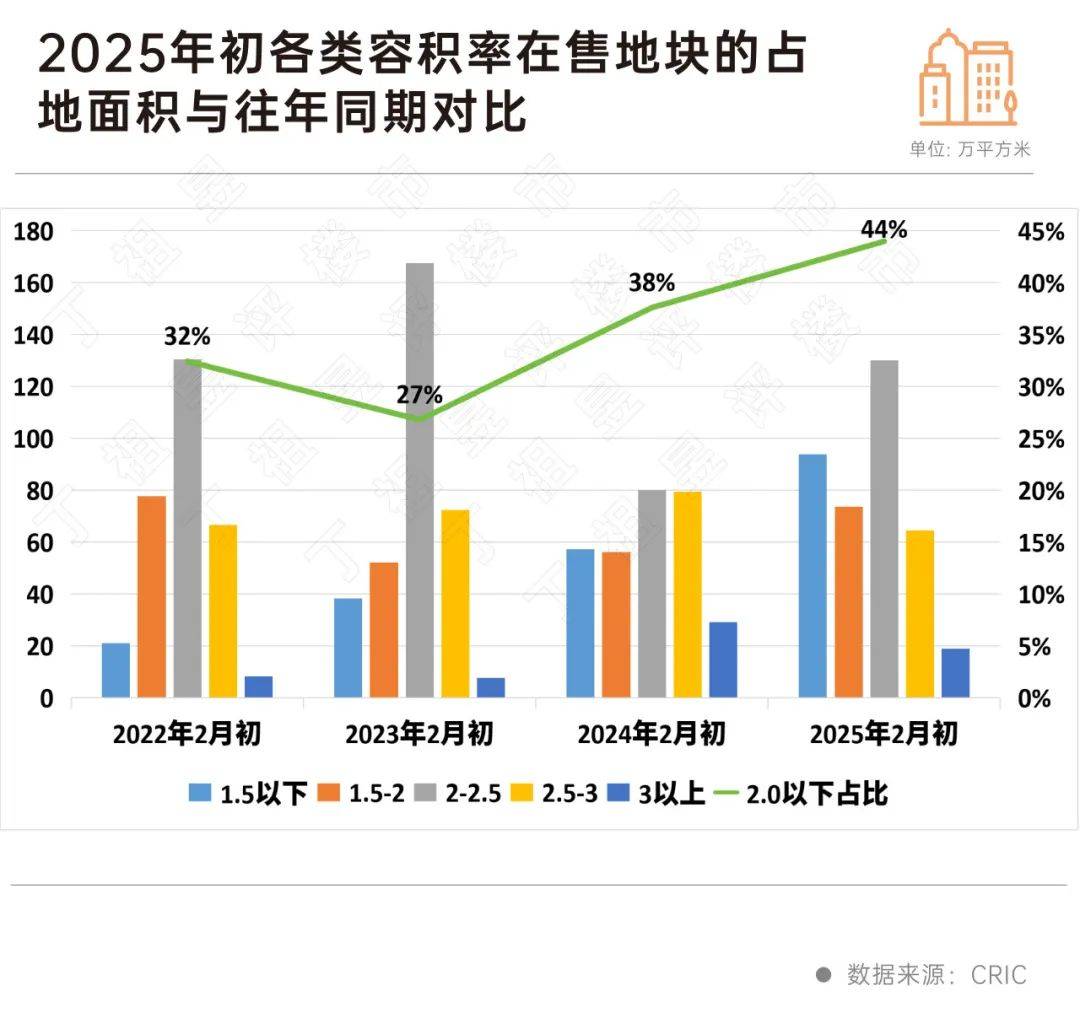

进一步细分来看,2025年初容积率2.0以下地块占比明显提升,达到44%,较2024年提升了8个百分点,为近四年新高。

其中,1.5以下容积率在售地块建面更是大幅增长,2025年2月初达到94万平方米,同比增长64%。典型如北京顺义1月24日挂牌的中央别墅区宅地,起拍总价60.2亿,容积率只有1.01。

2024年以来,重点城市土地供应政策持续优化,通过提质缩量推动土地开发向“精细化、品质化”转型。

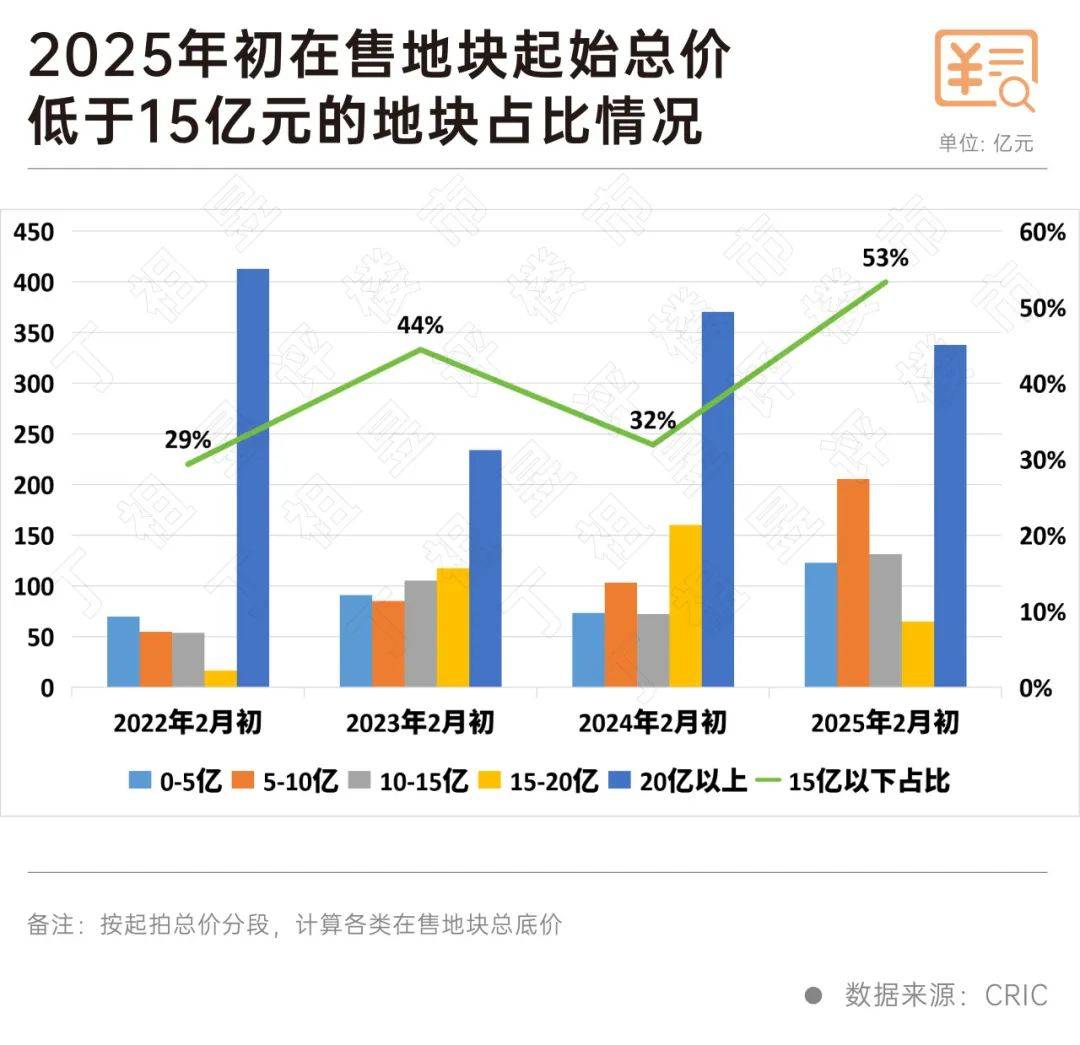

从待售地块的底价来看,2025年初20亿元以上的高总价地块供应仍低于2022年和2024年,而总价15亿元以下地块供应占比的上升直接推动了在售土地总规模的提升。

CRIC数据显示,2025年初总价15亿元以下地块占比达到了53%,较2024年初上升了21个百分点。

可以看出,当前重点城市的供地动向已非常明确,通过中低总价、确定性更强的“小而美”地块宅地占比提升,叠加低密宅地供应导向,既降低房企拿地门槛、激活市场活力,同时为打造高舒适度居住产品提供空间,进一步反映出行业从“规模扩张”向“质量升级”的积极转向。

2025年初土地供应结构持续优化,低总价、低密度、确定性高的地块成为供应主流。中小规模宅地占比提升,叠加平均容积率降至2.0以下,将推动行业向“品质化开发”转型,随着核心城市市场率先止跌回稳,土地市场热度提升的情况下城市供地信心也将稳定回升。

重点城市供地质量仍将持续提升,联系到1月份自然资源部等4部门发文,指导各地科学编制土地储备计划、优化土地资源配置,预计2025年在平衡供求预期的前提下,将有更多的高质量土地供应,供地规模同比也将迎来筑底。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-06-19 09:25:205月郑州航空港区商品住宅共计成交169套 销售均价7244元/㎡

- 2024-06-27 10:00:26湖州南浔珑樾湾调规公示 增加中央水景、优化楼栋开窗方式

- 2024-06-27 20:39:03花旗:中国房地产市场开始好转 香港楼价今年预计跌10%

- 2024-07-04 10:28:251.5万全款买房!辽宁阜新“鹤岗化”,年轻人白菜价买房后躺平

- 2024-07-15 09:11:18香港楼市“辣招”利好效应逐渐减弱 港人北上置业度假及退休养

- 2024-08-26 17:18:48北京房地产市场动态:新房网签量大幅回升 二手房成交持续改善

- 2024-11-05 17:10:00惠州楼市止跌回稳 10月销售新房量环比激增34.5%

- 2024-11-11 16:09:5011月10日济南市共网签商品房139套

- 2024-12-16 11:17:03深圳新房网签创5年新高 2024年11月各区成交情况

- 2024-06-07 15:21:18柳州市住房公积金贷款限额上调至70万元 恢复异地贷款业务

- 2024-06-21 15:56:36南京现象级红盘保利文华售楼处即将关闭!终极改善大平层最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商贷利率有望降至3.25% 二套4.05%

- 2024-08-26 10:17:03广州出过一套2亿+的网签成交 竟破了两项顶豪纪录!

- 2024-09-23 16:02:10连江县公共资源交易服务中心成功举办国有建设用地使用权出让

- 2024-10-11 16:12:33北京房地产市场第三季度回顾:机遇与挑战并存

- 2024-10-17 11:10:53广州豪宅市场新风向:缦云广州的崛起与未来展望

- 2024-10-29 11:07:22深圳楼市10月热潮:市场回暖与南山区的价格飞跃

- 2024-11-09 11:19:04惠月8日新房与二手房网签情况

- 2024-12-02 10:07:25北京11月新房住宅网签数据环比微降 二手房住宅网签数据再创新

- 2025-01-17 14:16:3711月私宅落成4041伙 33个月新高 年内二度「零动工」