大涨126%!天津新房成交量,大反弹!

热度高于预期。

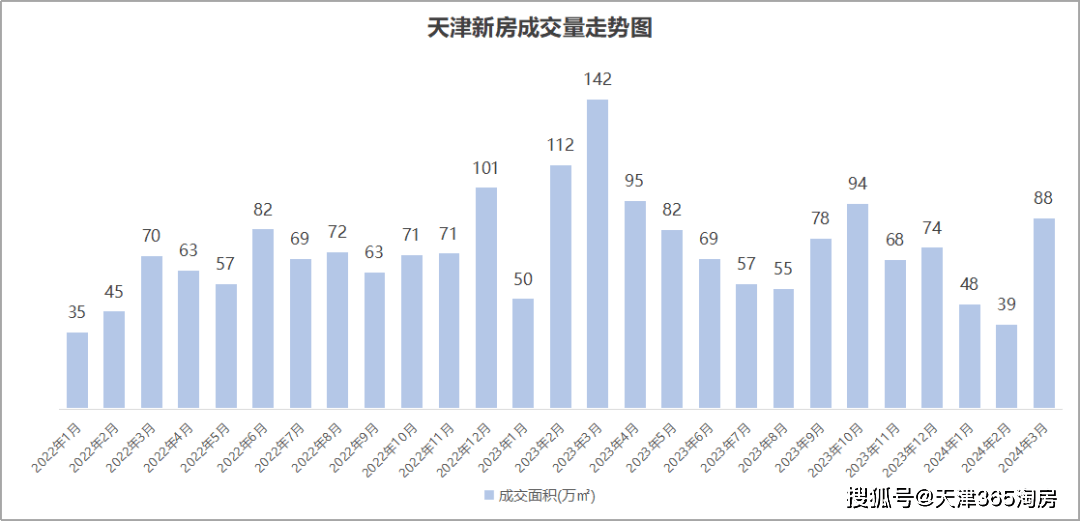

3月份的天津新房成交量大爆发。

全市大涨126%

成交数据显示,2024年3月,天津新房共计成交88万平米,环比大涨126%。

比1、2月份成交量之和还多。

不止刷新了年内新高,且为近5个月来的成交最高值。

战绩摆在眼前。

3月份的市场,的确实现了量上的反弹。

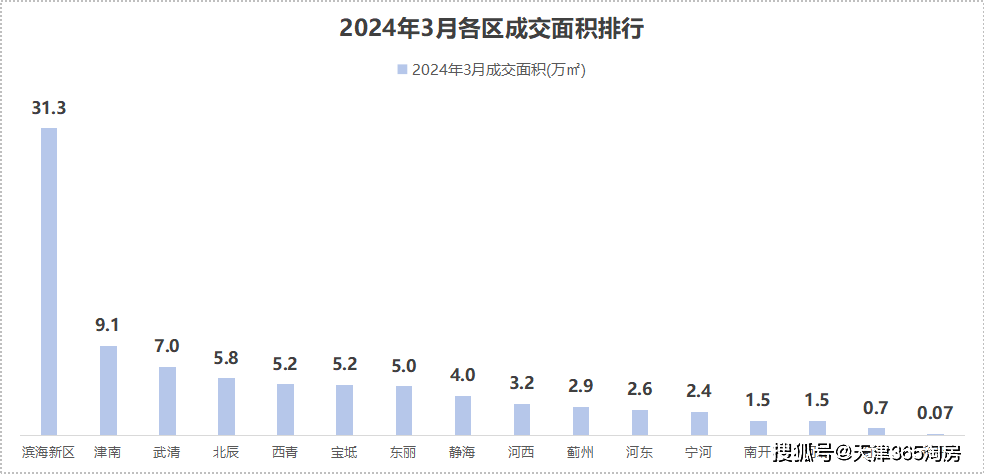

多区“踩油门”

各区,几乎都是量涨的状态。

仅滨海新区一个区就成交了超31万平米,是2月份的约2.3倍。

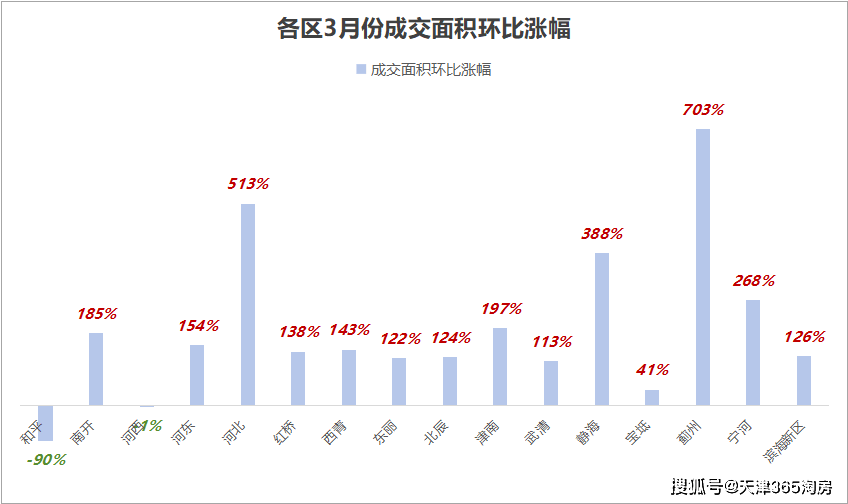

静海、河北、蓟州,涨幅更高。

环比2月,成交量分别大涨388%、513%、703%!

不过拉涨原因有所不同。

静海是因为有福晟公元乐府的非正常签约。

加之,基業世琾、津铁镜界的热销,3月份成交量均在50套以上。

河北的成交暴涨,则主要是得益于际华园绿道丹庭的以价换量。

项目3月份有大力度特惠,高层84平米一口价160万;132平米洋房350万,带车位。

的确带来了一波量涨。

仅3月份一个月就签约了40套,位居市区排行榜首位。

此外,花语津郡、西派国印也都有特惠。

还有新盘入市。

中车津浦智汇港已于3月首开,中山路1903也入市了。

共同推高了河北区的成交量。

以致于,2月份时还是2000多平米,市区垫底;最新3月份数据,已近1.5万平米,都快赶上南开了。

同时,南开、河东、红桥、西青、东丽、北辰、津南、武清、宁河,也都实现了成交量翻倍涨。

整体看,这波成交的确凶猛。16个行政区,14个都实现了量涨。

除了和平、河西。

和平本来就只信达格调美古花园一个盘,正待加推。

河西则是因为基数高。

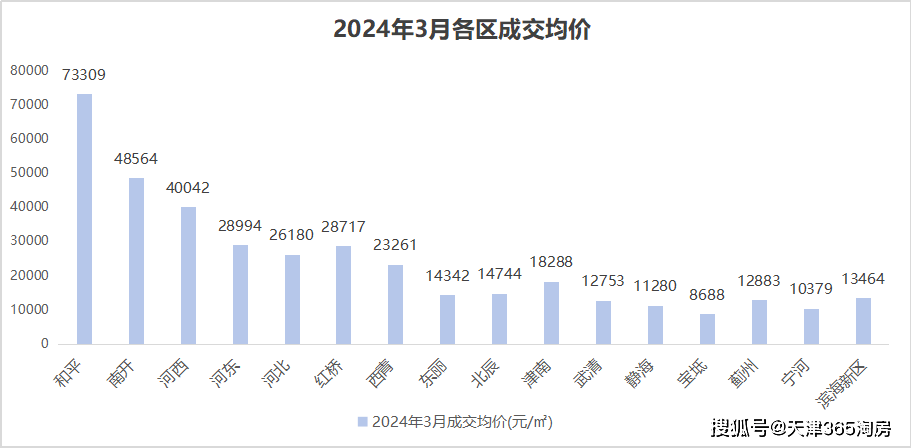

3月份全月共计成交3.2万平米,依旧位居市区成交首位。

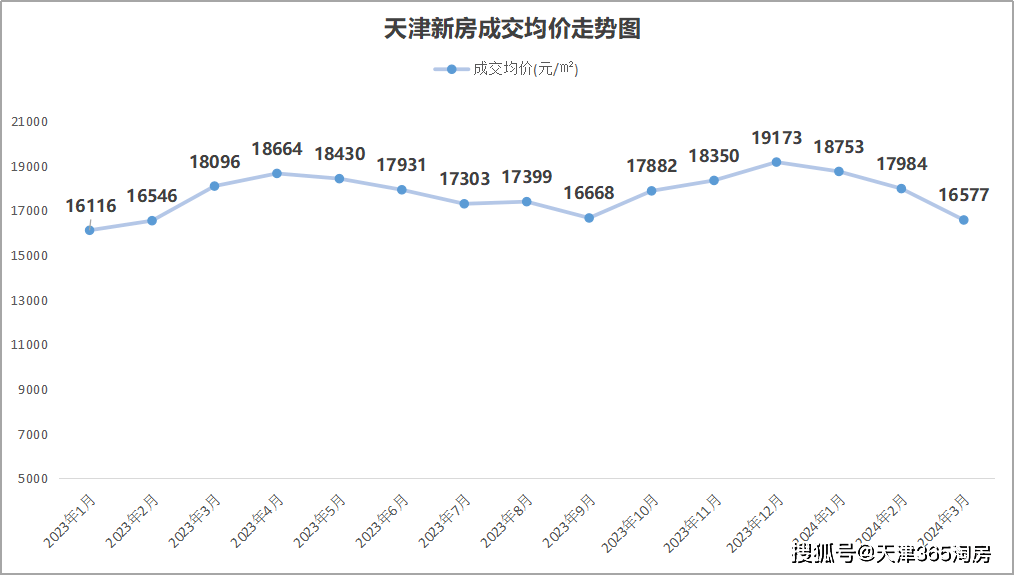

聚焦到价格,略有下滑。

2024年3月,天津全市新房成交均价为16577元/平米,环比回落8%。

究其原因有两点:

1)成交结构。

3月份市区成交占比,仅有10.9%,比2月份少了近5个百分点。

另从全市成交套数TOP10不难看出,高价盘少了。

拖拽了全市均价。

2)特惠成风。

这也是今年最反常的一大现象。

往年都是6月和12月两个“年zhong”,特惠力度最大。而今年却是开局即决战,且范围都已经蔓延到了上三区。

所以,呈现在数据上,价格下跌也就不意外。

最典型的就是河北、河东。

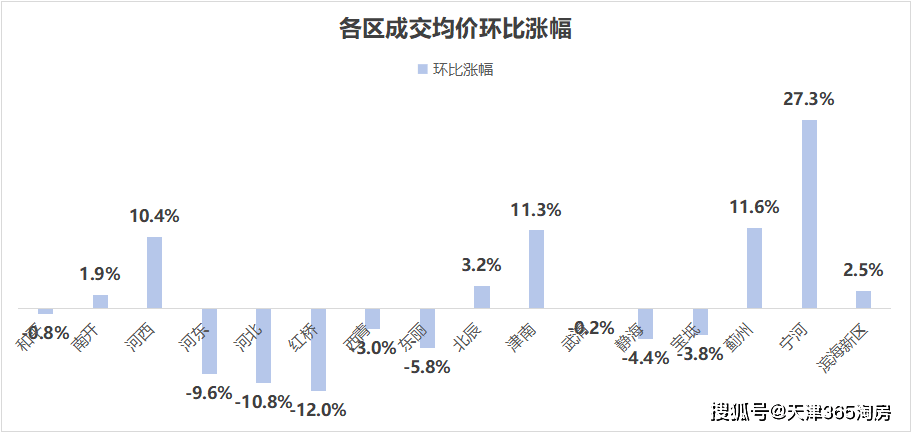

别看河北区成交量涨幅很亮眼,价格跌幅也不小。

2月份时还是29358元/平米,3月份已经掉到了26180元/平米。

环比跌幅达10.8%!

归根结底,成也萧何败也萧何。

际华园绿道丹庭,把成交量送上高位的同时,也把价格拉下来了。

河东成交均价环比下滑9.6%,也是同理。

雍祥园2月份才签约2套,而3月份就跳涨到了38套。

原因众所周知,就是特惠冲的量。

当然,一半海水一半火焰,也有区在涨价。

比如,河西又重回到了4万线以上,环比涨幅为10.4%。

背后最大功臣竟是体北金茂府。

一个高端改善盘,竟卖出了刚需盘的流速。

项目3月单月就签约34套,拿下了河西区成交套数、成交面积、成交单价、成交金额的“大满贯”。

此外,津南、蓟州、宁河的均价涨幅,也都在10%以上。

3月份津南成交均价已高达18288元/平米。

环比大涨11.3%,同比大涨19.2%。

越来越逼近2万元大关。

之所以能如此高,是因为3月份全区卖得最好的前三甲,价格都在2万以上。

进而拉高了全区均价。

综上可见,利好政策叠加季节性行情,数据端已经给出积极反馈。

成交放量的事实已达成。

市场正在转好。

但分化也在加剧。

接下来的4月份市场,仍压力与机遇并存。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2023-09-18江苏南通:企业一次性团购3套以上新房可给予总房款2%补贴

- 2023-05-09广州市:5月8日一手住宅共计成交277套 环比下滑38.7%

- 2023-09-05上海嘉定云翔拓展大型居住社区南部规划调整公示

- 2023-08-19深圳:8月18日新建商品住宅网签量达73套 环比下跌3.9%

- 2023-04-02杭州临安:二套房公积金贷款首付降至40% 购买新房给予补贴

- 2023-03-29西班牙法律允许强占住房,网友表示:出去度假回来房子可能就没了

- 2023-09-18安徽黄山:支持外来市民购房 组团买10套以上新房可不限价

- 2023-08-17广东广州:8月16日一手房住宅网签118套 环比下降8.5%

- 2023-07-31广东惠州:7月30日新建商品住房仅成交33套 成交面积3330㎡

- 2023-04-19武汉:4月18日新建商品住宅备案网签257套 环比上涨16.3%

- 2023-03-09你打算买房吗?市民:不是非得买,房奴的日子或许不是很好过

- 2024-04-04西安楼市播报:港务区西派麟悦和龙翔·奥城云玺4.5-4.7登记

- 2023-02-072月6日武汉市新建商品房备案成交262套 成交面积近3万平米

- 2023-08-10全国已完成住房交付超165万套 “保交楼”带动竣工面积大涨

- 2023-06-266月25日深圳市新建商品住房共销售64套 环比小幅增长1.6%

- 2023-03-17楼市会再次走热吗?房价上涨之后商品房成交量是否跟随攀升脚步

- 2023-03-19上海静安区信达地产曹家渡地块项目规划公布 拟建17幢住宅楼

- 2023-02-16广东惠州:2月15日新房市场交易量达265套房源 环比微涨6%

- 2023-08-178月16日苏州市新建商品住宅备案成交288套 环比上涨35.2%

- 2023-08-148月第2周苏州市新建商品住宅成交841套 成交面积超10万平

- 2024-03-23深圳坪山佳华沙湖广场取证加推240套房源 均价约3.5万元/平

- 2023-09-22苏州:9月21日一手房住宅网签948套 环比下降9.4%

- 2023-08-04苏州:8月3日一手房住宅备案成交162套 环比上涨26.6%

- 2023-02-22江苏苏州:2月21日新建商品房共计成交224套 环涨5成以上

- 2023-07-28亳州市购房券促销活动圆满收官 助推1000余套商品房销售12亿元

- 2023-06-01南京市再次放宽外地户籍落户条件 购房门槛进一步降低

- 2023-07-24济南市两个“公务员小区”开放售卖 首批次将推出300余套房源

- 2023-07-26江西萍乡:中心城区首次购买新建商品住房可获得1万元补贴

- 2023-06-16苏州:6月15日商品房住宅共计销售474套 环比上涨26.7%

- 2023-03-09武汉市:3月8日新房备案网签597套 环比下降10.8%

- 2023-09-199月第3周武汉市商品住房共销售1311套 环比减少26.27%

- 2023-08-127月香港三大住宅额外印花税宗数录得194宗 环比下跌19.5%

- 2023-10-03深圳市:10月2日新房住宅备案网签23套 环比下降42.5%

- 2023-07-04南京市:7月3日新房市场共计销售198套 环比增长204.6%

- 2023-07-12深圳市:7月11日一手房住宅网签79套 环比涨幅高达92.7%

- 2023-04-04上周昆明楼市成交量波动平稳 成交均价呈上升趋势

- 2023-05-081-4月滁州市住房公积金累计提取13.35亿元 同比上涨超36%

- 2023-07-07下半年房地产市场恢复仍有波折 预计全年商品房销售面积降至13亿平米

- 2023-02-18南京江北新区:新建商品住宅层高标准3.15米 阳台最大进深不超2.4米

- 2023-09-12广东广州:首套房商贷利率下限突破LPR 降至LPR-10BP

- 2023-07-257月24日惠州市一手房住宅共计成交129套 成交面积1.46万平

- 2023-06-02江苏苏州:6月1日新建商品住房售出413套 环比下降12.5%

- 2023-06-166月15日武汉市新建商品住宅共售出380套 环比下降12.6%

- 2023-06-02福建三明:首次申请住房公积金贷款最高可贷额度调至60万元

- 2023-06-19天津:首套住房公积金贷款最高限额提高至100万元 二套提至50万元

- 2023-09-08深圳认房不认贷落地一周:购房者看房积极性提高,推动刚需群体入市

- 2023-06-211-5月辽宁省建设项目投资增长17.8% 房地产开发投资下跌17.8%

- 2024-04-02贝壳研究院:3月百城首二套房贷利率与上月持平

- 2023-06-276月26日武汉市新建商品住宅共计网签185套 环比上涨71.3%

- 2024-04-023年了!深圳终于重返5000套关口

-

又摘“市区一哥”!河西新...

-

排名出炉!3月小阳春,天津...

-

北京一季度TOP30房企销售排...

-

央行:加大对“市场+保障”...

-

集宁区:改建100套保租房让...

-

悦心健康2023年净利润大增1...

-

全宅智能家居品牌“米立科...

-

新增多宗宅地!打造公共服...

-

现象级红盘!这个总价400W...

-

万科A发布2023年社会责任报...

-

租赁迎“小阳春” 长租公...

-

聚焦招才引智“强磁场”,...

-

龙华公租房、宝安人才房规...

-

龙华公租房、宝安人才房规...

-

一季度17919名职工提取公积...

-

销售百强房企一季度仅有三...

-

最火新盘来了!样板间惊艳...

-

难得城芯洋房,在繁华里映...

-

蛋壳公寓纳入武汉洪山区“...

-

惟此一栋,南京路最后一栋...