原标题:2023年1-9月中国房地产企业新增货值TOP100排行榜

导 读

1、新增货值百强门槛53.1亿,三季度投资无明显起色

2、新增货值集中度持续走高,百强拿地销售比0.19

3、国央企拿地金额占比超六成,拿地TOP10企业聚焦一二线

4、四季度投资将继续保持谨慎,拿地高度聚焦核心城市

榜单解读

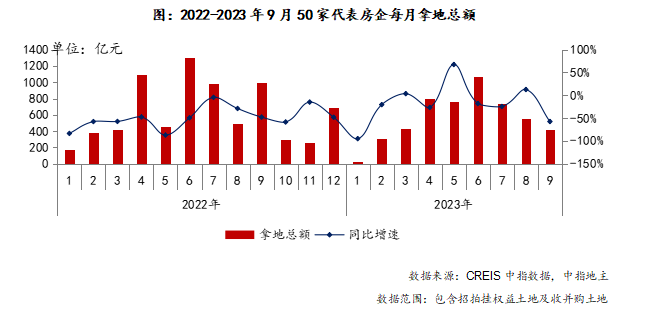

前言:9月份核心城市持续分散进行,整体行情依然冷清。月末杭州、南京、武汉等热点城市集中供地,市场热度也表现出明显的差异。

1-9月新增货值百强门槛53.1亿元,同比降幅再度扩大至26%,各梯队门槛同比持续下降。拿地百强的投资金额同比下降18%,百强房企拿地销售比仅0.19.投资意愿依然处于谷底。

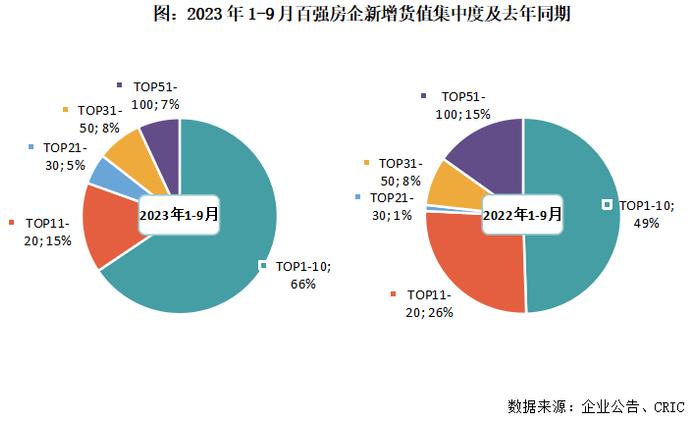

从企业端、城市端来看投资集中度均继续走高,10强房企新增货值占百强66%,国央企拿地金额占比也超六成,拿地TOP10企业聚焦一二线。

三季度末全国许多城市发布了取消限购、降低首付、降低贷款利率等楼市利好政策,但楼市利好传导到土地市场仍需时间,在销售端有明显起色之前,房企投资依然保持着非常谨慎的态度。

1

新增货值百强门槛53.1亿

三季度投资无明显起色

9月核心城市持续分散进行,市场热度保持低位运行,延续了整体行情冷淡、个别地块火热的走势。体现在企业端则是新增投资持续低迷:

截止9月末,新增货值百强房企门槛值为53.1亿元,同比下降26%,与上月末相比降幅扩大9个百分点,新增投资缩量明显;10强、20强、30强和50强门槛均同比有不同幅度的下降,其中10强门槛的同比降幅最小,仅下降7%,龙头房企是年内投资的主力军。

华润、万科、保利分列年内新增货值TOP3席位,年内新增货值均已超过1300亿元,除此以外建发、中海和绿城年内的新增货值也突破千亿元。

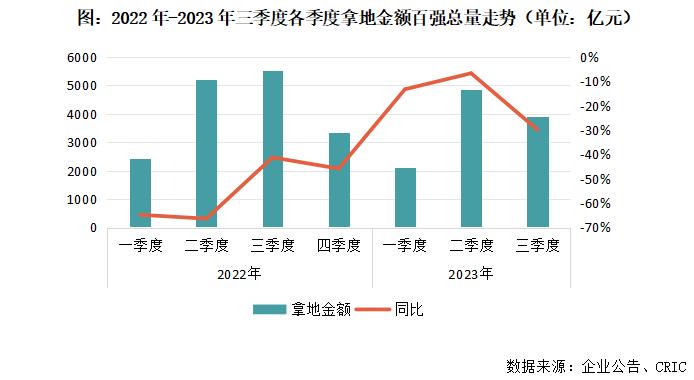

总量方面,1-9月新增货值、总价和建面百强的总额分别为22707亿元、10853亿元和9208万平方米,其中拿地金额同比下降18%,同比降幅持续扩大5个百分。

总体来说,三季度投资持续低迷,且第三季度与较上半年相比未有明显改善。第三季度的投资力度不及二季度,三季度拿地金额与二季度相比降幅约为19.6%,同比降幅约为30%,同比降幅再度扩大。

新增货值集中度持续走高

百强拿地销售比0.19

集中度方面,9月末TOP10房企新增货值占百强总量的66%,较8月末依然持续升高1个百分点;其次11-20强房企占比达15%,超过八成新增货值集中于20强房企。

整体投资低迷之下,仅剩部分龙头房企、国央企在热点城市积极斩获核心优质地块,大部分民企和中小规模房企则“有心无力”,行业集中度仍继续走高。

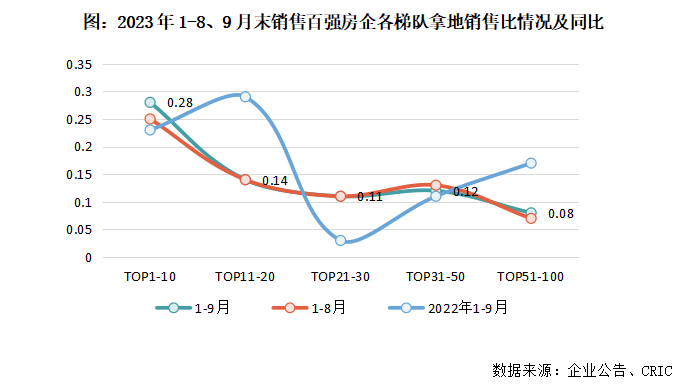

拿地销售比方面,1-9月百强房企拿地销售比0.19.与8月末基本持平,在9月份逾六成百强房企实现单月业绩环比增长的情况下,拿地销售比仍保持在了低位,房企投资积极性未有提升。

分梯队来看,10强房企1-9月累计拿地销售比达到0.28.远高于其他梯队房企。对于10强房企来说目前的拿地销售比回到相对“健康”的水平,但是其他梯队的房企投资依然低迷,尤其后50强、21-30强房企的拿地销售比仅有0.08和0.11.

国央企拿地金额占比超六成

拿地TOP10企业聚焦一二线

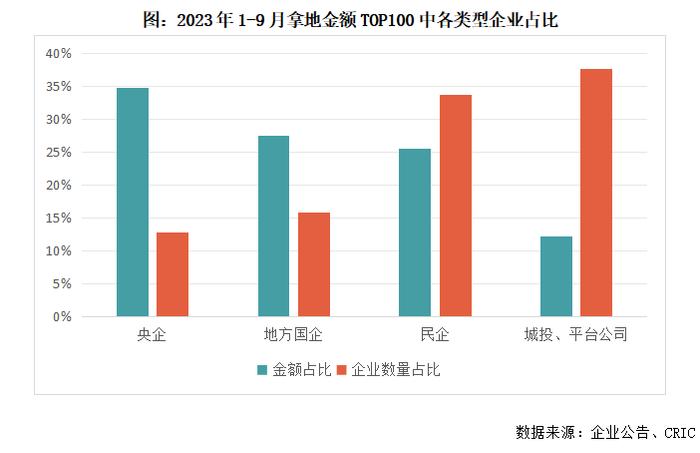

截止9月末,拿地金额百强房企之中有29家为国央企,从数量上来看少于城投平台和民企,但是国央企拿地金额占比达到62%,远高于另外两类公司的投资金额占比,可见国央企虽然数量较少,但是平均投资力度明显强于其他房企,尤其保利、华润等龙头房企,持续占据拿地金额TOP3席位。

与上半年末相比,各类房企的拿地金额占比并未发生明显改变,维持“国央企积极、城投托底、民企弱复苏”的局面;而值得一提的是,第三季度后投资百强房企中城投平台公司数量占比有所上升,民企数量占比下降,一定程度上也反映出土地市场仍在低位运行,城投托底现象仍存,而民企投资还在缓慢复苏。

此外,在谨慎投资的共识之下,一二线城市、核心地块成为企业投资的焦点,而大部分三四线城市则陷入无人问津的局面。1-9月投资金额TOP10房企中如华润、招商、中海、越秀等企业拿地高度集中于一二线核心城市,在一二线城市的投资金额占比超90%。

四季度投资将继续保持谨慎

拿地高度聚焦核心城市

三季度末,全国许多城市发布了取消限购、降低首付、降低贷款利率等楼市利好政策,但楼市利好传导到土地市场仍需时间,在销售端有明显起色之前,房企投资依然保持着非常谨慎的态度,即使是一二线城市,也只有位于真正具备购买力、需求支撑的核心区域的地块,才能吸引房企积极参拍。

投资格局上,我们认为四季度仍将保持国央企和城投为主、少数民企为辅的格局。国央企或将进一步占据更多的新增土储;而在土地市场上保持活跃的民企依旧集中于绿城、滨江、龙湖等少数几家。

城市选择上,退出三四线、聚焦一二线是当下共识。一方面,积极投资的龙头房企需要保持较优的土储结构,且雄厚的资金实力足以支撑此类房企继续在一二线拿地;另一方面,从投资前景上看,三四线目前市场低迷,需要更漫长的修复期,在三四线城市投资既难以对业绩提升有明显助力,又难以通过快周转的方式获得高额利润。

前9月百强房企新增货值超53...

前9月百强房企新增货值超53...  9月北京住房租赁市场降温明...

9月北京住房租赁市场降温明...  9月土地市场仍保持低位运行...

9月土地市场仍保持低位运行...  苏州金狮印象苑项目主体结...

苏州金狮印象苑项目主体结...  第三季度法国楼市潜在买家...

第三季度法国楼市潜在买家...  上海保租房项目张江社区一...

上海保租房项目张江社区一...  热刺计划在托特纳姆地区主...

热刺计划在托特纳姆地区主...  9月重点17城二手房成交776.... 北京市:10月3日二手房备案... 杭州:10月3日二手房市场共...

9月重点17城二手房成交776.... 北京市:10月3日二手房备案... 杭州:10月3日二手房市场共...  淄博绿城春风瑞园板区惊艳...

淄博绿城春风瑞园板区惊艳...  1-9月万科合同销售金额累计...

1-9月万科合同销售金额累计...  佛山城发悦城峯境即将开盘...

佛山城发悦城峯境即将开盘...  成都金牛大北区安置房项目...

成都金牛大北区安置房项目...  深圳前海瑧玺预计最快10月...

深圳前海瑧玺预计最快10月...  深圳卓越南天电力旧改项目...

深圳卓越南天电力旧改项目...  深圳中海深圳湾超总项目有...

深圳中海深圳湾超总项目有...  深圳中信城开东角头项目预...

深圳中信城开东角头项目预...  深圳南山中兴旧改项目获批...

深圳南山中兴旧改项目获批...  前9月广州新塘累计成交2943...

前9月广州新塘累计成交2943...