原标题:房企7月销售跌入低谷,保利发展稳坐“地产一哥”,TOP10央国企过半

从房企销售业绩来看,7月楼市持续冷清。

克而瑞数据显示,7月TOP100房企实现销售操盘金额3504.3亿元,单月业绩规模创近年新低,单月业绩同环比双降,环比下降33.5%、同比下降33.1%。从累计业绩看,今年前7月百强房企销售操盘金额34124.4亿元,同比降低4.7%,累计业绩增速由正转负。

经历2、3月份短暂的“小阳春”后,各地楼市又趋于冷静。今年6月份,TOP100房企实现销售操盘金额5267.4亿元,虽环比增长8.5%,但增幅处于历年同期最低水平;6月单月业绩增速由正转负。

克而瑞称,目前市场需求和购买力透支、行业信心也仍处在低位。今年以来虽然有一定的修复预期,但在供需两端制约之下,楼市复苏动能趋缓、企业去化压力仍然较大。

具体到企业方面,7月,超8成百强房企单月业绩环比下跌,龙头房企也难免受到影响。时代财经统计发现,TOP30房企集体失速,7月单月销售环比全部出现下跌,电建地产领跌,跌幅达77.36%。远洋集团、中海地产、绿地控股、中国金茂等房企的环比跌幅也超50%。

同比情况亦不乐观。百强房企中,7月单月业绩同比下跌的房企占了近7成,超半数降幅大于30%,其中36家房企同比降幅超过50%。从前7月累计业绩看,10家TOP30房企同比下跌,融创中国领跌,跌幅为53.69%,旭辉集团、新城控股同比分别下跌41.14%、36.44%。

不过,在上半年几个月份业绩回暖的基础上,也有房企实现同比增长。TOP30房企中,19家房企前7月全口径销售额同比上涨。其中,建发房产、招商蛇口、滨江集团是TOP10房企中,全口径销售额同比增速排前三的企业。

数据来源:克而瑞 制表:时代财经

央国企的增长韧性进一步凸显。自今年1月登上行业第一的宝座后,保利发展持续霸榜,与第二名万科地产的距离,也从1月份的17亿元拉大到7月份的433.8亿元。19家同比上涨的TOP30房企中,14家为央、国企。

曾经的第一梯队“碧万恒”早已不复存在,恒大跌出TOP20,碧桂园则下滑至行业第六,它和万科地产为目前TOP10 中唯二两家同比下跌的房企。其中,碧桂园的跌幅更大,同比下跌38.74%。

碧桂园已明确感受到销售市场的压力,7月31日,其发布内幕消息称,由于房地产行业销售下行,导致房地产业务结转毛利率下降,物业项目减值增加,预期2023年上半年录得未经审核净亏损。销售端的压力立即传导到资本市场。7月31日,地产股、债持续大涨,碧桂园却再遭“股债双杀”。 截至该日收盘,碧桂园跌超6%,碧桂园服务跌超8%。此外,“20碧地04”跌超21%,“21碧地01”、“21碧地03”跌超20%,触发盘中临时停牌。

销售疲软已经不是一家房企的问题,甚至不是一个城市的问题。克而瑞称,7月整体楼市延续探底行情,成交表现低于市场预期,重点30城成交达到年内次新低,环比下挫32%,同比减少36%。

各能级城市都迎来普降行情,一线城市7月预计整体成交196万平方米,环比下降28%,同比下降34%。26个二三线城市整体成交926万平方米,同环比分别下降36%和32%;7月,仅成都、长沙、东莞少数几个城市维持环比正增长。

尤其值得关注的是,从累计同比来看,负值城市由上月的7个增加至11个,新增城市为宁波、苏州、佛山和重庆。“短期市场复苏难挽成交颓势,后续降幅或将持续扩大。”克而瑞分析道。

楼市的低迷已引起有关部门的关注。继中央经济工作会议做出“我国房地产市场供求关系发生重大变化”的定调后,从住建部到北上广深四城的住建部门都开始密集表态。7月31日,国务院常务会议也强调,要调整优化房地产政策,根据不同需求、不同城市等推出有利于房地产市场平稳健康发展的政策举措,加快研究构建房地产业新发展模式。

政策优化预期不断。克而瑞认为,若核心一二线能稳步落实局部调整“四限”,新房成交规模有望止跌企稳。但基于当前购买力乏力的事实,也很难再现当年的V型反转行情。

1-7月保利发展全口径金额累...

1-7月保利发展全口径金额累...  践行绿色发展理念,全友荣...

践行绿色发展理念,全友荣...  全友38800整家套餐配置升级...

全友38800整家套餐配置升级...  南京小行越秀G28项目地块开...

南京小行越秀G28项目地块开...  万科朗拾雨核351套精装修房...

万科朗拾雨核351套精装修房...  建发南京首个风雅宋韵系新...

建发南京首个风雅宋韵系新...  全友样板间案例|135㎡简雅...

全友样板间案例|135㎡简雅...  绿城房地产以总价617560万... 华润置地成功摇中上海浦东...

绿城房地产以总价617560万... 华润置地成功摇中上海浦东...  东莞粤港湾华堂里3号项目推...

东莞粤港湾华堂里3号项目推...  中建国际建设与苏州轨道交...

中建国际建设与苏州轨道交...  黄山市仙人洞路A地块项目拟...

黄山市仙人洞路A地块项目拟...  深圳加快城中村住房改造升...

深圳加快城中村住房改造升...  深圳龙岗万科坂田旧改项目...

深圳龙岗万科坂田旧改项目...  长沙龙湖云河颂营销中心8月...

长沙龙湖云河颂营销中心8月...  昆明汇都国际三期项目预计8...

昆明汇都国际三期项目预计8...  昆明置地广场住宅部分预计...

昆明置地广场住宅部分预计...  昆明融通中心项目将于10月...

昆明融通中心项目将于10月...  深圳宝中地块今日正式开拍...

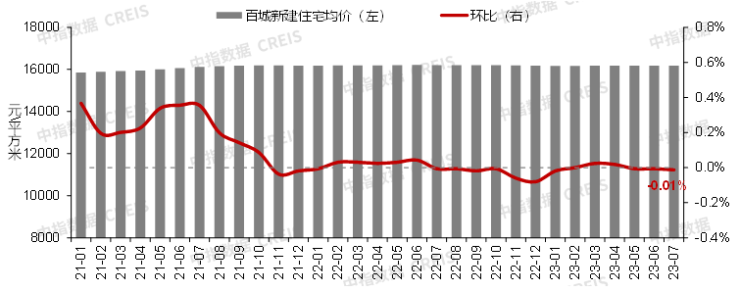

深圳宝中地块今日正式开拍...  7月各梯队城市二手房价格环...

7月各梯队城市二手房价格环...