原标题:上半年13城热盘比拼 两个项目销售破百亿 上海TOP10卖了768亿

尽管房地产市场销售端持续走低,但部分热点城市仍然走出了独立行情。

据中指研究院监测的全国13个重点城市TOP10项目销售数据,今年上半年,上海、北京和杭州的TOP10楼盘项目销售金额分别达到768亿元、501亿元和462亿元,稳居前三;广州、深圳表现稍弱,TOP10楼盘项目销售金额分别为409亿元和393亿元。

“一线城市贡献率明显提升,改善性产品增长明显。”中指研究院企业研究总监刘水分析上半年百强房企销售情况时指出,“今年以来,一季度在积压需求释放及前期政策效果逐渐显现等综合因素影响下,房地产市场活跃度明显提升。二季度,积压需求释放结束及政策效应边际减小,需求支撑乏力,行业复苏明显转弱。”

热点城市行情独立

今年上半年,上海楼市的表现可谓“一骑绝尘”,其TOP10楼盘项目销售合计金额达768亿元。

回顾2022年上半年,上海在2个月交易停摆的情况下,TOP10项目成交仍然达到721.6亿元。而2023年上半年的市场表现则不输2022年同期,甚至远超2021年上半年行情火热时的494亿元。

据中指研究院监测,今年6月以来,上海开盘项目较5月明显增加,但整体开盘价格较前期有所降低。同时,开盘去化也呈两极分化趋势。如6月下旬开盘的上海建发·璟院项目,截至6月30日的销售金额达到76.54亿元,排名上海热销榜第七。而一期热销触发摇号的浦发虹湾项目,二期单价超8万元/平方米,开盘去化率却一般。

值得一提的是,在刚刚过去的一周,上海新房成交量跌破10万平方米。

对此,上海中原地产市场分析师卢文曦表示,“这几乎和过年较为清淡时期相当,说明市场整体情绪并不高。此外,70城房价数据显示,上海新房虽然环比勉强上涨,但二手房环比领跌全国其他城市,这对市场情绪是进一步打击。因此,短期之内各种需要消化各种利空数据。但是基于目前没有更多实质性利好落地的背景下,要消化这些负面情绪并不容易。不排除新房市场会被二手房市场的情绪拖累,交易热情会进一步降温,比如即便会有触发积分的项目,但分数可能会低于预期。”

尽管上半年北京TOP10项目合计销售金额比上海少了200亿元,但从历史数据来看,北京的头部项目表现多年来保持稳定。记者根据中指研究院数据统计,2021年上半年和2022年上半年,北京TOP10项目合计销售额分别为509亿元和455亿元,今年上半年则为501亿元,波动非常小(2022年受疫情影响)。

但杭州的同比回落则较为明显。2021年上半年,杭州TOP10项目合计销售额以626亿元领跑全国各大热点城市,而2022年则回落至430亿元,今年上半年略有回升,但回升幅度不及北京。

不过,上半年仍有部分城市新盘去化不理想,其中不乏直辖市与省会城市。如天津的TOP10项目合计销售额为138亿元,其中不乏中海、仁恒、绿城等的热点项目;郑州的TOP10项目合计销售额为130亿元,其中销冠项目销售额也不足20亿元,市场仍然信心不足;而重庆市场则更弱,上半年TOP10项目一共卖出92亿元,几乎与个别城市单项目体量相同。

两个百亿大盘现身

从单项目战绩来看,上述热点城市均未能超越过往TOP10项目的辉煌战绩。

上半年,全国仅诞生了两个百亿大盘,分别是广州琶洲南·TOD的109.4亿元和上海象屿招商公园1872的106.25亿元,北京中信城销售额为99.2亿元,距离百亿仅一步之遥。

具体来看,全国热点城市中销售超60亿元的项目17个,其中上海10个、北京2个、杭州2个、深圳1个、广州2个。

国央企成为今年上半年13城榜单上的最大赢家,其中招商蛇口(001979)入榜8个项目,全口径销售金额为341.2亿元;保利入榜14个项目,全口径销售金额为317.9亿元;万科、中海分别销售297亿元和280亿元。

此外,越秀地产后发优势明显,尽管只有4个项目入榜,但拿下了广州、南京两地销冠——广州琶洲南·TOD、南京越秀和樾府,上半年全口径销售额达到了271亿元。

分城市看,上海、北京、广州、深圳、成都、南京等热点城市,国央企占比非常高。尤其是上海,榜单前三的象屿招商公园1872、金鼎阅府和象屿招商蟠龙府,开发商均为央企或上海本土国企。

而在杭州,TOP10热销项目的开发企业则更为多样,万科、华润,滨江集团(002244)、中骏集团、嘉里建设等开发的项目均榜上有名。

对于下半年的市场走势,刘水认为,“当前购房者置业情绪仍没有明显提升,下半年房地产市场恢复仍有波折,预计全年销售规模在去年低基数下或实现小幅增长。下半年,各类型房企销售业绩将明显分化,央国企销售仍将保持强劲增长,稳健型民企将有小幅的增长,出险房企销售仍会是大幅下降。”

上半年全国诞生2个百亿大盘... 美国写字楼价值下降已超过3...

上半年全国诞生2个百亿大盘... 美国写字楼价值下降已超过3...  万科瑧系高端住宅产品进入... 福州市战坂长租公寓项目通...

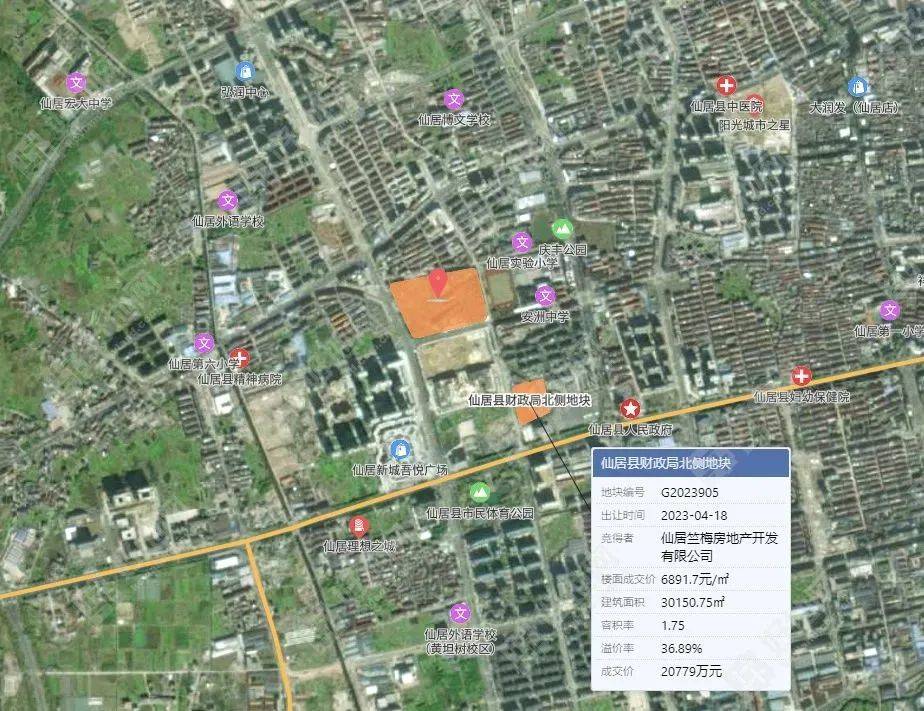

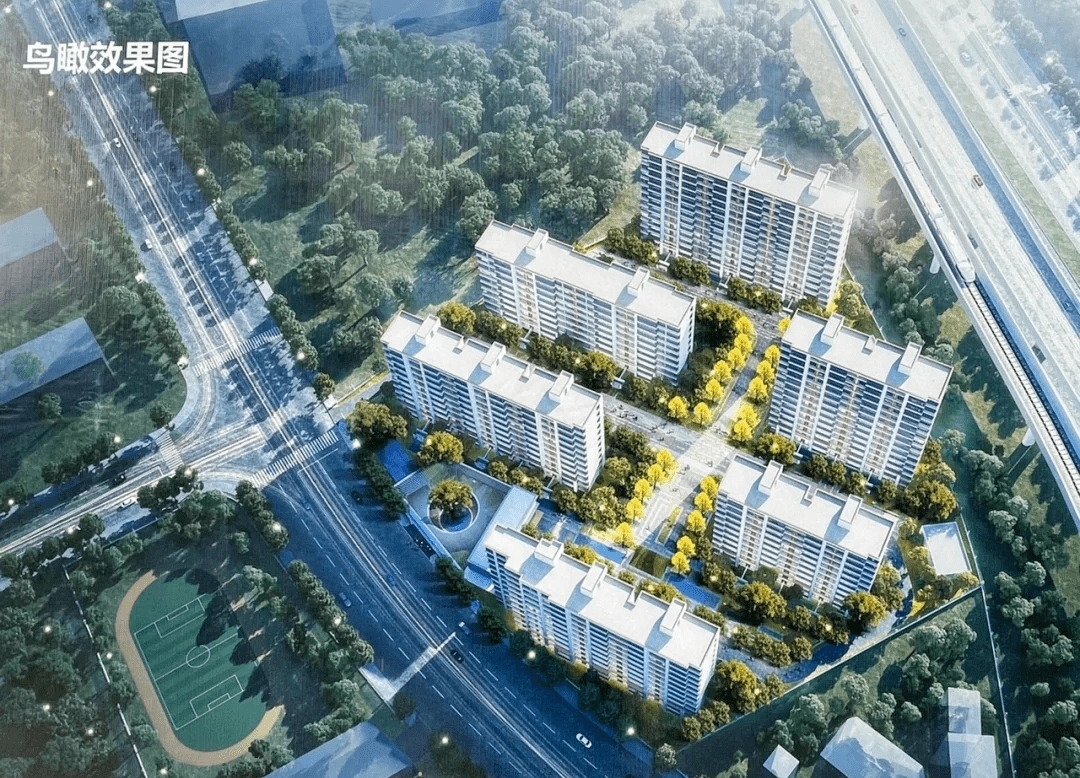

万科瑧系高端住宅产品进入... 福州市战坂长租公寓项目通...  台州阳光房产成功拍下仙居... 香港油塘海旁1宗地块申请建...

台州阳光房产成功拍下仙居... 香港油塘海旁1宗地块申请建...  昆明保利玥宸美景小区项目... 二季度绿地控股房地产项目... 科技巨头腾讯旗下腾讯云发...

昆明保利玥宸美景小区项目... 二季度绿地控股房地产项目... 科技巨头腾讯旗下腾讯云发...  南京建发雨核G14地块项目预...

南京建发雨核G14地块项目预...  北京建工熙华台项目案名确...

北京建工熙华台项目案名确...  上海玖珑庭项目即将入市 ...

上海玖珑庭项目即将入市 ...  上海星河盛世锦城项目营销...

上海星河盛世锦城项目营销...  上海新四季都会项目售楼处...

上海新四季都会项目售楼处...  上海大虹桥蟠龙四季展厅即... 昆明高新区:企业人才入住... 华家居装饰与伟星新材签订... 广州海珠海洲花园2宗地块... 7月广州市二手住宅整体网签... 深化住房供给侧结构性改革...

上海大虹桥蟠龙四季展厅即... 昆明高新区:企业人才入住... 华家居装饰与伟星新材签订... 广州海珠海洲花园2宗地块... 7月广州市二手住宅整体网签... 深化住房供给侧结构性改革...