原标题:东莞半年卖了13240套新房,二手暴涨180%!万科华润霸榜!

上半年楼市,精彩与落寞共存。

套均千万级的大平层唱主角,悦府、万科瑧系、松湖原岸吸引全市抢房,引领东莞全市均价稳站3万/平大关(数据来源:合富大数据)。

但另一方面,我们都在等的重磅利好,却只闻楼梯响,不见政策落地。

实拍图

全市上半年销量TOP 15

热门板块供需两旺,全市欠均衡

先来看两个重要成交数据。

2023年上半年全市供应新房约13477套,成交约13240套,同比新增22%。供求比例达到约1:1(数据来源:合富大数据)。

成交价格方面,上半年新房成交均价约为31925元/平,同比上涨约18%,东莞均价首次突破3字头大关(数据来源:合富大数据)。

根据瑞城搜数据,受多个高端大平层项目入市拉升,6月全市成交均价达到约40213元/平。

在上半年楼市中,也呈现几个重要特征。

首先,大平层户型供应大增。

在6月市场供需中,建面约140-180和180平以上两梯段合占 32%,大平层成为高端市场主流的产品形态,引领市场。

相反,建面约100-120平3-4房户型为萎缩至仅13%。

其次,城区、松山湖成楼市热点。

根据全市成交套数TOP 15显示,排名第一位的佳兆业碧海云天,由于进行促销活动,夺得全市销冠位置。

其余的热销项目,几乎均位处城区、松山湖热点板块。

华侨城·松湖原岸以641套夺得亚军,万科瑧湾汇以361套夺得季军,紧随其后则是华润置地系的松湖润府和悦府。

详细数据可放放大查看:

另外,板块分化持续冰火。

根据已公布信息统计,网签套数TOP 5镇街分别为沙田860套、虎门847套、南城769套、松山湖758套。

除此之外,超过20个镇街网签套数不足300套,平均每个月去化约50套。

中堂、石龙网签量约为100套,望牛墩、企石、石排不足100套,去化压力较大。

房企排名TOP 3:

万科、华润置地、华侨城

房企排名方面,也首次出现较大变动。

万科以销售总额约114.16亿元,继续稳坐全市头把交椅。

上半年万科主力销售2大瑧系,瑧湾汇成交金额破45亿元;瑧山境首开成为东城首个摇号新盘,收金约11亿;套均千万级起跳的瑧山悦,即将收官清盘。

还有藏品级的万科·松樾,成交均价约为5.6万/平,销售金额达到约14亿;黄旗山板块的万科御景湾8号,成交约8亿。

在刚需改善类产品上,大运万科城以一己之力撑起凤岗市场,大卖约264套,销售金额约9.4亿。

瑧湾汇效果图

华润置地,首次晋级全市亚军。

仅仅是旗下的大平层产品悦府,上半年成功网签约305套,揽金约41亿,排名全市单盘第三。

松湖润府去化约356套,销售总金额约为20.6亿,排名全市单盘第五。

悦府效果图

排名季军的华侨城,抢眼得被迫低调。

华侨城松湖原岸首开,成为东莞今年首个摇号新盘,创造首开、加推均售罄纪录。

最终,华侨城松湖原岸为华侨城带来约44亿销售额,位列全市单盘第二。

另外,华侨城天鹅堡位列全市单盘14位,销售金额约为9亿。

华侨城松湖原岸效果图

三甲不入的保利发展,今年稍显吃力。

在全市单盘TOP 15榜单内,保利发展仅有保利时区一盘入榜,销售金额约为11.61亿。

但其实,算上合作项目,保利发展目前仍有约17个新盘在售,产品涵盖住宅、公寓、商铺、写字楼、车位,供应量较大。

也有可能保利清能·和悦春风、保利首铸·鹭湾两大新盘较迟开盘,统计数据存在滞后。

保利首铸·鹭湾效果图

排名第五,是大家都没想到的佳兆业!

仅凭大卖851套的佳兆业·碧海云天,就为佳兆业带来36亿进账,晋身全市第五。

佳兆业是首批进入东莞的深系房企,曾为东莞带来中央豪门、帝景湾、帝景中央、东江豪门等板块标杆项目。

很期待这只“地产不死鸟”,能继续在东莞继续发光。

二手房网签约179万平

同比大增1.8倍

相比一手,二手市场回暖得更快。

2023年上半年二手网签约179万平,同比大增约1.8倍,成交水平恢复至2020年同期水平。

二手网签均价约为2.3万/平,同比涨幅2成。今年3月二手房成交量创下近2年以来最高月度纪录。

成交区域分化明显,头部镇街占比大。

2023年1-5月前10区域占全市二手房成交量约59%,南城成交约300套,均价约3.2万/平。

排名第二的常平,成交约251套,均价约为1.4万。第三位的东城,二手成交约2.9万/平。

有趣的是,新房成交近乎垫底的石龙,二手房成交却位处全市第12。

二手市场快速回暖的背后,是东莞人通过置换手上的二手房产,入手城区、松山湖等核心板块大平层产品。

二手房回暖后,将进一步促进新房交易,刺激楼市回暖。

这也更令人开始期待下半年楼市。

下半年楼市展望

豪宅产品来炸场,产品力继续升级

下半年楼市,还有更多新盘重磅亮相。

城区内,悦府将推出建面约308-380平HILLS大平层,高度达到约250米。

东莞CBD的香港中心,推出高端改善类产品,填补板块空白。

而在黄旗山板块,还将有藏品级的瑧山汇亮相,首推建面约260-380平大平层产品。

值得关注的是,上周首进东莞的建发,将为西平带来全新的高端改善类项目。

实拍图

另外,城区刚需类产品也将批量入市。

位处市府旁的恒兆公馆也将正式亮相,主推建面约118-143平三四房,改善类户型为主。

总建面约80万平的万科中天·世纪水岸,主推建面约89-198平产品,满足城区多样的购房需求。

还有东城旁的TOD大盘,未来天空之城将推出建面约80-143平户型,产品力有不少惊喜。

在松山湖,金地将集结自身入莞20年产品力,呈现大平层项目松山湖御府,市场消息规划面积段为建面约143-200平。

从各大房企潜在供应量,也能提前前瞻下半年楼市。

合计住宅与办公类产品,保利潜在供应达到约110万平,主力项目超过10个,位列全市房企第一。

排名第二的万科,潜在供应达到约75.5万平,产品涵盖刚需类的万科公园里、万科星城,再到刚改类的万科中天·世纪水岸,高端改善的瑧湾汇、瑧山汇、瑧山境,还有藏品级的万科·松樾、御景湾8号。

华润置地潜在供应约为45.6万平,除了住宅类的松湖润府、滨海润府以及悦府,还有万象汇等商办类产品供应。

排名第四位是东莞市属企业东实,旗下有5个三限房项目潜在供应,总面积约为35.4万平。

瑧山境效果图

至于大家关心的政策,下半年会来吗?

当前经济处于筑底期,一揽子扩大内需的政策蓄势待发。近日降息拉开了救市的序幕,一城一策、政策力度再升级被寄予厚望。

下半年交投两端避险情绪、信心不足等或得到一定缓解,如何让楼市复苏成为下半年的重中之重(资料来源:合富大数据)。

更多的利好政策,我们可以拭目以待。

但无论如何,那么多好盘蓄势待发,看房行程可以先安排起来了,等到适当时机即可下手。

合肥滨湖城建华润望雲项目...

合肥滨湖城建华润望雲项目...  打造投资“强磁场”,开拓招...

打造投资“强磁场”,开拓招...  北京朝阳区中建星光里开盘...

北京朝阳区中建星光里开盘...  7月初长沙市在售二手房源达...

7月初长沙市在售二手房源达...  上半年50强上市房企销售额...

上半年50强上市房企销售额...  保定华远中国府四期2栋楼取...

保定华远中国府四期2栋楼取...  我爱我家向经纪人派发降暑...

我爱我家向经纪人派发降暑...  滁州市金鹏天郡80套住宅房...

滁州市金鹏天郡80套住宅房...  上半年昆明主城住宅项目前2...

上半年昆明主城住宅项目前2...  昆明华发书香云海上半年累...

昆明华发书香云海上半年累...  闪耀世界舞台 | 新豪轩门...

闪耀世界舞台 | 新豪轩门...  6月末周武汉市二手住房交易...

6月末周武汉市二手住房交易...  深圳市7月批次常态化认购人...

深圳市7月批次常态化认购人...  南京德基广场三期正式开工...

南京德基广场三期正式开工...  深圳市挂牌3宗居住用地于8...

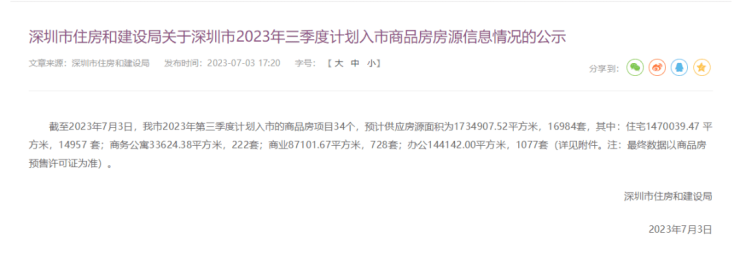

深圳市挂牌3宗居住用地于8...  三季度深圳预计34个商品房...

三季度深圳预计34个商品房...  深圳中海时光境花园预计8月...

深圳中海时光境花园预计8月...  奥华顶墙门柜旗舰店落户安...

奥华顶墙门柜旗舰店落户安...  上海浦发唐城二期将推出300...

上海浦发唐城二期将推出300...  6月北京新房市场3个项目开...

6月北京新房市场3个项目开...