原标题:谁是销冠?2023年前三季度福州房企销售排行榜出炉!

刚刚过去的9月,房地产“救市”政策出台密集度创下近年来新高。从全国来看,市场供应整体稳中有增,成交在各地新政密集落地中略有修复。反观福州,虽然政策发布的频率和力度较高,但从网签数据来看,成效甚微。

在当前的特殊市场下,但仍有个别表现亮眼的房企。市场遭受重创,如今正处于修复期。基于此,整体市场和各房企情况究竟如何?各梯队房企又发生了怎样的变化?且看前三季度福州房企销售排行榜。

福州房企销售榜

解 读

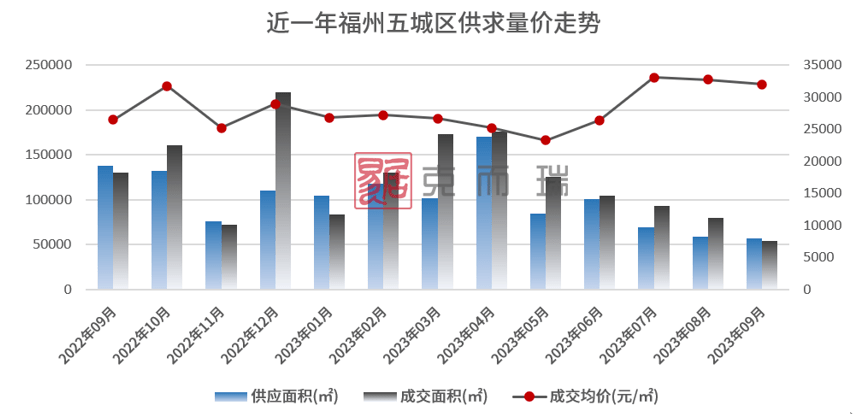

救市效果不佳,成交金额同比缩水近2成

正如前文所言,近一个月以来,福州救市政策频出,尤其是9月份开始,平均每周都有1-2个政策密集出台,从“放开限购限售”到“降利率”、“降首付”、“认房不认贷”等,都在最大化降低购房门槛,刺激购房销售端,但从一二级市场表现来看效果不佳。

尽管三季度政策相比前两个季度更多,但成交量显然不如前两个季度,成交量逐月下滑。以福州主战场为例,2023年三季度环比跌幅高达43.8%,福州五城区住宅连续三个月不足1000套。刚刚过去的9月份,成交量创下历史新低,住宅成交量不足500套。除了主战场,大福州市场表现也明显下滑。据CRIC数据统计,前三季度大福州成交金额同比下跌约18%。

“以价换量”愈演愈烈,千元级楼盘阵容扩大

近两年,楼市的“分化”现象愈演愈烈,在新盘数量逐年增加,竞争愈加激烈的当下,打折促销成常态,跌幅相比去年同期进一步扩大。典型如福州外围的1字头刚需盘,降至万元以下,房价与高峰期相比直接“腰斩”,福州主战场千元级楼盘阵容进一步扩大。

虽然福州整体房价下跌已成不争事实,但从数据来看,从6月份开始,受到个别市中心4.5万+以上的新盘集中成交影响,带动整体房价“数据”的上涨,网签均价保持3万以上的高位水平。若剔除个别特殊楼盘,不难窥见福州持续下行的房价数据。

头部阵营业绩逆势飘红,国央企份额大幅上涨

从榜单来看,国央企得益于品牌与丰厚土储的优质,客户认可度高,市场份额进一步增加。据CRIC数据统计,2021年前三季度,主战场中,国企和央企仅占3席,市场份额占前十总成交金额的37%。今年则提升至5席,市场份额上涨9个百分点,成交金额占前十总额的46%。而从今年来看,流量榜单中,国央企的市场份额则扩容至7席,且包揽前三强,市场份额也大幅上涨至80%,同比上涨24个百分点。

仍以流量榜为例,从上榜房企来看,冠亚军金额明显上涨,前三强的总市场份额上涨至30%,同比上涨约9个百分点,强者恒强局面凸显。此外,TOP3、TOP5、TOP10门槛均有不同的下滑,分别从38.03亿、37.9亿、21.16亿降至27.33亿、18.04亿、13.57亿。值得一提到的是,与去年同期相比,TOP10房企的金额差距加大。尤其是前三强,局势基本已定。

建发房产:本次主要得益于建发璞云、建发玺云项目的热销,两大项目的货值贡献均超20亿,约占建发房产前三季度大福州总业绩的78%,并夺得三季度权益、操盘金额榜冠军和权益金额榜亚军。

保利发展:本次凭借保利国贸天琴湖、保利招商和樾风华、保利锦上、保利云上等项目,包揽今年前三季度全口径金额榜冠军、权益、操盘金额榜亚军。其当前多个项目多为合作和尾盘状态,整体库存量告急,且在此前的土拍上也表现出强烈的纳储需求,预计在四季度的土拍市场上也将持续发力。

国贸地产:国贸延续上半年的业绩,三季度又得益于国贸天琴樾业绩贡献,跻身前三季度榜单前三,包揽权益、操盘、全口径金额/面积榜季军。值得强调的是,目前国贸待入市土储较为优质,且将于四季度入市,价值天琴樾还有部分产品未入市,预计后续市场份额还将进一步扩大,有望争夺年度销冠之位。

结语

值得引起关注的是,得益于政策的持续刺激,微观项目层面已然出现来访、认购回升等复苏迹象,预判10月,我们认为,供应微增是大概率事件。从周度数据来看,也出现了来访、认购上升的情况,后期伴随着需求的逐步释放,整体成交还是有望小幅微增,市场修复仍有待核心城市的热度传导。

虽然当前福州市场信心跌至谷底,加之居民购买力不足,楼市还将面临较长的调整期。但从9月份开启的全城大面积“旧改”来看,或有望缓解当前的低迷局势。例如本次福州征迁市中心多个热门项目,二环内征迁的体量、速度也创下近年来的新高。

无论是全国还是地方层面来看,房企在资金有限的压力之下,押宝核心地块将成为常态,未来土拍热度指标将逐步与新房市场趋同,不难窥见福州核心项目土拍的热度,也让市场对四季度楼市充满一定的期待。

1-9月福州10强房企销售榜公...  深圳金地宸峯府预计11月亮...

深圳金地宸峯府预计11月亮...  深圳卓越珺奕府预计年内开...

深圳卓越珺奕府预计年内开...  厦门金林湾花园安商房项目...

厦门金林湾花园安商房项目...  合肥市存量住宅用地清单公...

合肥市存量住宅用地清单公...  10月长沙将有50余盘入市 ...

10月长沙将有50余盘入市 ...  中海地产成功拿下长沙大王...

中海地产成功拿下长沙大王...  武汉硚口区1宗住宅地将于10...

武汉硚口区1宗住宅地将于10...  厦门市推出5200套现房保租...

厦门市推出5200套现房保租...  烟台飞龙上观城项目提前交...

烟台飞龙上观城项目提前交...  福建光泽县青年人才公寓正...

福建光泽县青年人才公寓正...  武汉市3宗商业用地全部底价...

武汉市3宗商业用地全部底价...  合肥安师大肥东附属实验学...

合肥安师大肥东附属实验学...  上海华发静安华府二期即将...

上海华发静安华府二期即将...  上海普陀金茂府今日上线申...

上海普陀金茂府今日上线申...  上海金融街金悦府340套公寓...

上海金融街金悦府340套公寓...  上海复地星愉湾今日启动认...

上海复地星愉湾今日启动认...  上海贝尚湾项目今日开始认...

上海贝尚湾项目今日开始认...  10月昆明市拟挂牌出让4宗商...

10月昆明市拟挂牌出让4宗商...  苏州永威姑苏悦国庆热销12...

苏州永威姑苏悦国庆热销12...