原标题:供需收官 | 2022十二月房地产企业新增土地储备报告

观点指数 报告期内,根据观点指数监测一二三线城市供应住宅用地2509宗,供应土地规划建筑面积20100万平方米,环比上升105.2%,同比下降16.8%;供应土地起始楼面价3189元/平方米,环比下降4.7%,同比下降2.4%。

成交方面,报告期内一二三线城市成交住宅用地1141宗,成交土地规划建筑面积8538万平方米,环比上升13.5%,同比上升15%;成交总价3036亿元,环比下降11.1%,同比下降2.3%;成交楼面均价3495元/平方米,平均溢价率为2.35%。

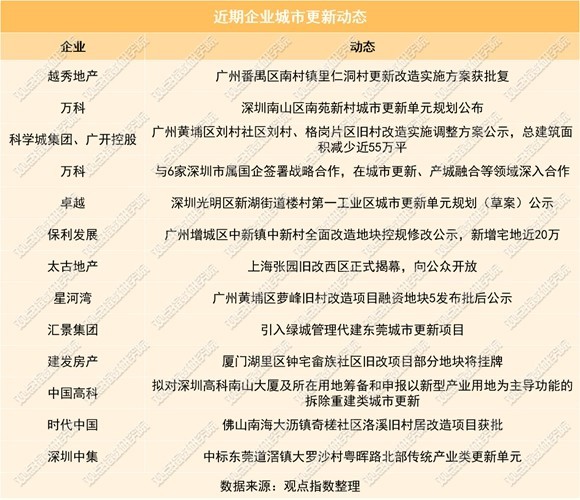

城市更新方面,据不完全统计,截至12月13日,13家企业在城市更新业务上有新动态,其中涉及的项目大部分位于广州、深圳、佛山、东莞等大湾区城市。

房企拿地规模下滑,城投托底属性突出

观点指数发布的“1-12月房地产企业新增土地储备报告”显示,报告期内前50房企新增土地建筑面积9431万平方米,同比减少76.2%。

其中,保利发展、中海地产和招商蛇口新增全口径土地储备分别为963.7万、755.3万以及693.1万平方米,处于领先地位。

数据来源:观点指数整理

从单月拿地数据来看,年末土地市场供应减少,房企拿地规模下降。11月前50房企新增土地建筑面积593万平方米,环比下降29.4%,同比下降50.6%。

值得注意的是,根据观点指数统计,11月拿地最多的企业为西咸新区发展集团,其在西安集中供地中拿下西咸新区沣东新城、秦汉新城、空港新城等板块的供应地块;另外,宁乡城发、江阴城发等企业本月也有不少拿地动作。

根据观点指数统计,西咸新区发展集团前11月拿地总建面不少于219.6万平方米,拿地时间主要集中在西安8月和11月的集中供地期间。

从权益拿地金额来看,报告期内土地投资力度最大的房企为保利发展,对应拿地支出为967.9亿元。据其公告信息,11月保利发展在公开市场共获取5宗地块,分布于宁波、西安、海口等多个城市。

另外,中海地产11月权益拿地金额60.3亿元,仅次于西咸新区发展集团,主要是一线城市的土储增加,中海地产11月分别在深圳和北京的集中供地中拿下一宗地,权益比例均为100%。

成交稳中有升,三线城市宅地收金2028亿元

成交方面,11月重点城市中有8个进行了集中供地,其中包括2个进行第三批供地的城市、5个进行第四批供地的城市以及1个进行第五批供地的城市;截至11月末,22个重点城市中仍有两城未挂牌第三批集中供地。

数据来源:Wind、观点指数整理

据观点指数监测,报告期内一二三线城市成交土地数量3915宗,环比增加262宗,同比增加908宗;成交土地规划建筑面积24776万平方米,环比上升15.7%,同比上升30.1%;成交总价3982亿元,环比下降6.7%,同比上升0.1%;成交楼面均价1607元/平方米,环比下降19.4%,同比下降22.5%。

住宅用地方面,一二三线城市成交住宅用地1141宗,成交土地规划建筑面积8538万平方米,环比上升13.5%,同比上升15%;成交总价3036亿元,环比下降11.1%,同比下降2.3%;成交楼面均价3495元/平方米,环比下降23%,同比下降16.5%;平均溢价率为2.35%。

分城市能级来看,一线城市中深圳、北京进行了第四批次供地。深圳第四批集中供地的7宗挂牌地块中有6宗成功出让,其中3宗顶价成交,1宗溢价成交,2宗底价成交,总成交金额97.3亿元,平均溢价率3.7%。

从出让情况来看,3宗纯安居房地块热度较高,最终通过摇号成交,吸引了厦门国贸、武汉城建、江苏亚伦、湖州永晖等新面孔参与竞争。

北京第四批集中供地6宗地块全部成交,其中3宗顶价成交,2宗溢价成交,1宗底价成交,出让土地建筑面积合计31.9万平方米,成交总价135.2亿元,楼面均价约42382元/平方米,平均溢价率10%。

3宗顶价成交地块均位于朝阳区,由保利联合体、金隅集团和首农食品旗下的三元嘉业分食,中海则继续加码石景山板块,溢价5.58%拿下一宗综合改造地块。

另外,刚结束不久的广州第四批集中供地热度分化,天河区天河中铁物流园地块溢价成交,而区内另一宗位于梅花铝厂的地块则流拍。

二线城市住宅用地成交继续下滑,期内主力土地成交城市包括无锡、郑州、西安、杭州等。其中,无锡五批次供地14个挂牌地块全部底价成交,其中大部分为联合拿地以及城投平台兜底,拿地较多的企业有无锡新发集团、无锡广益建发、锡山文商旅等;月内长沙、郑州、南京、武汉等城市集中供地均为零溢价成交。

三线城市住宅用地成交体量上升,与一二线城市走势相反,报告期内土地成交建面6830万平方米,成交总价2028亿元,主要土地成交城市包括淮安、金华、常州、潍坊、扬州等。

以住宅用地成交总价来看,报告期内,无锡、淮安、金华、北京以及常州5个城市名列前茅,成交总价分别是224亿元、157亿元、142亿元、135亿元以及116亿元。

从涉宅用地成交总价数据来看,期内大额成交地块分布于无锡、深圳、北京、西安、郑州、杭州以及石家庄的7个城市,其中深圳、北京和杭州各占2宗,其余四个城市各有1宗,竞得人包括绿城中国、滨江集团等民营房企。

成交价格最高的是无锡经开区XDG-2022-89号地块,该地块位于干城路与贡湖大道交叉口东北侧,由绿城中国旗下绿城管理子公司联合太湖新城集团底价竞得。据了解,太湖新城集团在此前的集中供地中亦有不少斩获,并在年内与华润置地、星河湾等企业达成了合作。

二三线城市供地积极,宅地挂牌量环涨105.2%

观点指数监测的一二三线城市数据显示,报告期内土地供应数量7409宗,环比增加3170宗,同比减少440宗;供应土地规划建筑面积48159万平方米,环比上升88.9%,同比下降5.1%;供应土地起始楼面价1777元/平方米,环比上升0.6%,同比下降6.3%。

数据来源:Wind、观点指数整理

住宅用地方面,报告期内一二三线城市供应住宅用地2509宗,环比增加1208宗,同比减少379宗;供应土地规划建筑面积20100万平方米,环比上升105.2%,同比下降16.8%;供应土地起始楼面价3189元/平方米,环比下降4.7%,同比下降2.4%。

数据来源:Wind、观点指数整理

分城市能级来看,月内一线城市中上海、广州确定进行第四批集中供地,并于11月上旬先后公布了地块清单。

上海第四批集中供地挂牌6宗地块,总建筑面积约72万平方米,总起价122.3亿元,包含静安区、宝山区、嘉定区、青浦区、自贸区临港新片区等5个地区的地块。

值得注意的是,第四批集中供地正式挂牌前,上海累计上线推介地块43宗,而最终挂牌地块相较而言大幅减少,反映出年末房企的关注焦点从拓储上转移,土地市场热度走低。

广州第四批集中供地挂牌6宗地块,总土地面积69.3万平方米,总建筑面积106.3万平方米,总起价244.6亿元,于12月15日开拍。

广州此次供地一宗安置房用地采用“竞安置房回购价格+摇号”方式竞价,另外五宗普通商品房地块则采用“竞地价+摇号”的方式进行竞价。

由于安置房用地所建房屋将由区政府指定单位进行回购,因此无需考虑销售去化的问题,项目发展周期也可以缩短,但“竞安置房回购价格”的规则实际上也是对房企项目开发实力的考验。

报告期内,二线城市供应住宅用地423宗,供应土地规划建筑面积4045万平方米,环比上升83.6%,同比下降39.2%;供应起始楼面价4459元/平方米,环比下降7.7%,同比下降32.2%。

武汉、福州、重庆、青岛、成都以及东莞是报告期内的主要供地城市,其中武汉在四批供地开拍前夕挂出了第五批集中供地,推出15宗涉宅地块,起拍总价113.5亿元,并首次采取“拍卖”方式供地,自公告发布到拍卖成交的最短周期为20天,将加快土地供应节奏。

因此,武汉在四批供地结束后不久便挂牌了年内的第六批集中供地,将于12月27至30日期间出让。

报告期内,三线城市供应住宅用地2080宗,供应土地规划建筑面积15949万平方米,环比上升112%,同比下降7.6%;供应起始楼面价2681元/平方米,环比下降0.3%,同比上升27.1%,主要供地城市包括南通、唐山、绍兴、嘉兴等。

整体来看,11月土地供应上升,主要原因在于年内各城市土地成交不足,年末仍在寻觅机会,预计城投企业的购地比重将上升。

湾区旧改回温,广州出台新规推进城市更新

城市更新方面,据不完全统计,截至12月13日,13家企业在城市更新业务上有新动态,其中涉及的项目大部分位于广州、深圳、佛山、东莞等大湾区城市。

越秀、万科、卓越、保利、时代中国、星河湾等企业的旧改项目取得新进展;万科、汇景集团则在城更项目上达成新的企业合作;另外,太古地产的上海张园旧改项目西区率先开放,据了解,东区计划于2026年年底前向公众开放。

从目前的情况来看,广州2022年城市更新项目年度计划中纳入的项目正逐步恢复实施改造,近期番禺区里仁洞村、增城区中新村等项目陆续通过新的项目规划,将进入新的阶段。

另外,在旧改的决策方面,广州发布了新的指引,《广州市旧村改造村集体经济组织决策事项表决指引》明确了旧村改造中对旧村改造意愿、项目实施方案、用地“集转国”及补偿安置方式等事项表决的范围和通过比例;并增加了授权表决、分组表决等决策措施,有利于旧村改造项目的推进。

北京首个全被动式低碳社

北京首个全被动式低碳社 13家房地产开发商布局城市

13家房地产开发商布局城市 深圳华润城润玺一期花园

深圳华润城润玺一期花园 越秀地产深耕广州番禺1

越秀地产深耕广州番禺1 华润置地成功完成东莞三

华润置地成功完成东莞三 广州地铁地产独立开发T

广州地铁地产独立开发T 广州越秀地产13年连片开发

广州越秀地产13年连片开发 硕丰控股多个项目楼盘施

硕丰控股多个项目楼盘施 2022年度全国13家优质交付

2022年度全国13家优质交付 世纪金源地产首次亮相广

世纪金源地产首次亮相广