日前,多个机构发布了百强房地产企业2022-11月份的销售数据。克而瑞的统计表明,前100名的房地产企业在本月的成交总额为5589.8亿元,环比下降了0.3%;与去年同期相比,同比下降25.5%,降幅与前两个月相比大致持平。累计业绩方面,百强房企1-11月份的销售成交总额同比下降幅度依然比较高,维持在42.6%高位。根据报告分析,尽管近阶段市场政策端和企业融资端的利好措施不断,但是由于受市场总体需求和购买力的制约,开发商的销售业绩表现仍然呈较低水平。预计今年前100名房地产企业的销售收入同比下降幅度将超过40%。

11月近4成百强房企单月业绩环比增长,千亿阵营减少16家

据中指研究院数据显示,1-11月,TOP100房企销售总额为67268.1亿元,同比下降42.1%,降幅较上月收窄1.3个百分点,其中TOP100房企单月销售额同比下降34.4%,环比下降4.9%。销售额超千亿房企19家,较去年同期减少16家;超百亿房企100家,较去年同期减少51家。TOP100房企权益销售额为46888.9亿元,权益销售面积为30049.3万平方米,同比分别下降45.6%和49.9%。

业内人士指出,房地产市场预期的改善、房地产销售的回稳,还需要加大需求侧支持力度,只有房企能够自我“造血”才能维持可持续的发展。

(图源:中指研究院,央广网发)

同时,前11个月,不同阵营企业数量均有较大变化。具体来看,千亿以上阵营19家,较去年同期减少16家,销售额均值2030.4亿元。第二阵营(500-1000亿元)企业16家,较去年同期减少11家,销售额均值645.4亿元。第三阵营(300-500亿元)企业25家,较去年同期减少5家,销售额均值393.5亿元。第四阵营(100-300亿元)企业为40家,较去年同期减少19家,销售额均值213.2亿元。

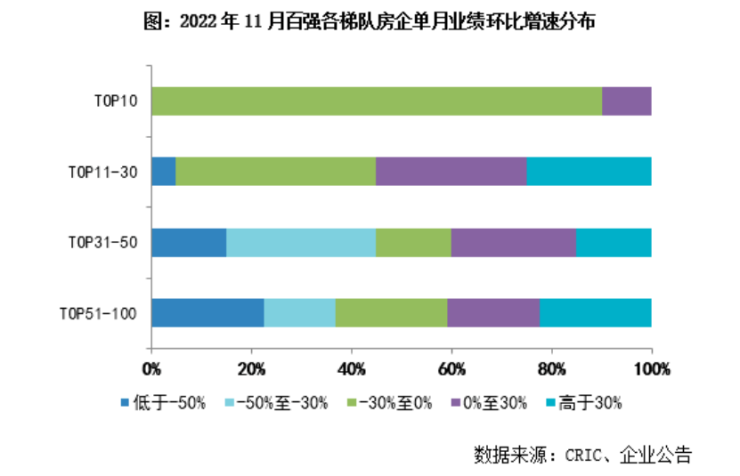

克而瑞报告显示,2022年11月百强房企中有近4成企业单月业绩环比增长,其中21家企业的环比增幅在0%至30%之间,19家企业环比增幅超过30%。TOP30房企表现优于行业整体,仅1家企业的单月业绩环比降幅高于50%,其余企业的环比降幅均在30%以内。

具体从企业表现来看,11月绿地、华发、中国铁建、万达、中粮大悦城的表现相对突出,单月业绩环比增幅均高于40%。整体来看,2022年行业格局变动加剧、规模房企表现分化明显,央国企及部分优质房企相对坚挺、表现出较强的抗周期韧性,如华润、建发、越秀、华发、滨江、仁恒等。

(图源:克而瑞研究中心,央广网发)

克而瑞也在报告中指出,今年以来即使大部分房企选择不公开披露目标,或是主动调降全年目标。但从规模房企1-11月的业绩表现来看,企业整体的目标完成情况明显不及预期。绝大多数企业前11月的目标完成度均大幅低于去年同期,部分企业目标完成度较去年同期的降幅大于20个百分点。12月房企货值供应、销售去化压力进一步放大。

总的来看,规模房企11月整体销售延续低迷表现,多数房企当前仍然面临较大的偿债压力。因此,进入11月,多项支持房地产企业融资政策也相继落地。

“三支箭”支持融资,房企需耐心等待预期修复、需求端改善

11月,央行、银保监会及证监会等多部门,从信贷、债券、股权三方面“三箭齐发”全面支持房企融资,“输血”优质房企恢复经营“造血”功能,纾困方向也从此前“救项目”转换至“救项目与救企业并存”。

(图源:中指研究院,央广网发)

据克而瑞不完全统计显示,截至目前,7家银行为22家房企提供意向性授信总额度超2万亿元,6家房企储架式注册发行约1080亿元,世茂股份、福星股份等筹划非公开发行股票。克而瑞认为房企供给侧改革已渐进尾声,整体融资环境有望得到实质性改善。随着融资功能逐渐恢复,央国企及优质民企经营有望逐渐回归正轨,出险房企仍将有序出清。

中指研究院企业事业部研究负责人刘水提到,11月以来,多项支持房地产企业融资政策陆续落地,支持房企融资“三支箭”格局已经形成。主要目的,一是防范房企风险,在已出险房企和相对健康房企之间建立风险防火墙,促进改善市场预期。二是化解房企风险,加快房地产风险出清。三是有效缓解民营企业信用收缩问题,促进民营企业融资恢复。

业内人士还指出,由于受到整体市场需求与购买力不足的制约,短期内销售业绩表现依然疲软,房地产企业唯有耐心等待预期修复,需求端改善,市场筑底回升,销售回款得以保证,才能真正摆脱困境。

北京首个全被动式低碳社

北京首个全被动式低碳社 13家房地产开发商布局城市

13家房地产开发商布局城市 深圳华润城润玺一期花园

深圳华润城润玺一期花园 越秀地产深耕广州番禺1

越秀地产深耕广州番禺1 华润置地成功完成东莞三

华润置地成功完成东莞三 广州地铁地产独立开发T

广州地铁地产独立开发T 广州越秀地产13年连片开发

广州越秀地产13年连片开发 硕丰控股多个项目楼盘施

硕丰控股多个项目楼盘施 2022年度全国13家优质交付

2022年度全国13家优质交付 世纪金源地产首次亮相广

世纪金源地产首次亮相广