今年省市房地产投资排行榜:上海领跑 天津紧随其后

近年来,伴随着新一轮科技革命和房地产市场的深度变革,各个省市的经济布局正在经历前所未有的调整。根据最新公布的经济数据,特别是2023年前三季度的数据,房地产投资情况无疑成为各地经济发展的风向标。

经济大省的表现

在全国31个省区市中,广东和江苏两大经济强省的表现尤为引人注目。数据显示,广东省的GDP总量达99939.18亿元,江苏省紧随其后为97744.3亿元,二者对全国经济贡献率已超过20%。尽管如此,广东的GDP增速仅为3.4%,而江苏则高达5.7%。这使得两者之间的差距显著缩小至2195亿元,这一数字在此前曾接近万亿元。

山东是第三大省,继续保持对浙江的领先优势,两者的GDP分别为71981亿元和62618亿元。同时,河南省成功反超四川,再次成为第五大省,两者均处于“4万亿元”量级。

在31个省区市中,共有18个省区市的经济增速超过全国水平(4.8%),其中甘肃(6%)、重庆(6.2%)等省份显示出强劲的增长态势,展现出西部崛起的趋势。而广东、湖南、上海、陕西、江西、云南、广西、天津、吉林、海南等省份则呈现出经济承压的迹象,房地产投资的依赖程度较高。

房地产投资的规模与增速

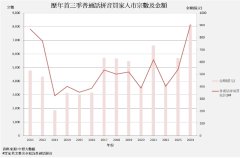

从2023年前三季度的房地产开发投资规模来看,浙江、江苏和广东位列前三,投资额均在8000亿元以上。而在房地产投资增速方面,唯有上海(7.8%)和天津(1.2%)保持正增长,其余省份皆出现负增长,尤其是广东的房地产开发投资下滑幅度达到17.2%,成为制约其经济增长的重要因素。

那么,是什么推动了上海和天津的房地产投资增长呢?

上海的稳步上升

在房地产市场的深度调整中,不同地区面临的冲击各有不同。对于上海而言,2023年前三季度的GDP同比增长为4.7%,虽然不及全国平均水平,但固定资产投资同比增长6.7%。其中,房地产开发投资的增长尤为突出,达到7.8%,远超全国整体下降10.1%的趋势。

然而,值得注意的是,上海的商品房施工面积同比下降2%,新开工面积下降6.9%,竣工面积下降25.3%,销售面积同样下降5.9%。尽管这些指标的表现并不理想,但相较其他城市来说,依旧保持了相对较好的态势。

分析人士指出,推动上海房地产开发投资增长的主要因素包括城市基础设施的完善、高科技产业的发展、政策支持,以及企业效益的改善。尤其是在当前二三线城市地产市场疲软的情况下,上海房地产市场因其相对稳定且回报率高,吸引了大量民间资本的进入。

根据中指研究院的数据显示,前三季度上海共成交住宅用地31宗,总出让金745亿元,其中徐汇斜土街道的地块成交楼面价刷新了全国最高单价的纪录。

天津的微弱增长

另一值得关注的城市是天津。截至前三季度,天津的房地产投资额为938.96亿元,同比增长1.2%。尽管增幅较1~8月份回落,但在全国31个省区市中,依然排名第二。与此同时,天津的新房销售面积同比仅下降1.4%,在省级排名中仅次于海南。

值得一提的是,天津的购房主力逐渐转向改善性需求和外地购房者,这是由于落户政策和限购政策的放开所致。比如在9月份,天津市的新房销售面积达到了94.5万平方米,环比增长37.6%。

广东的困境

长期以来,被誉为实体经济最发达的广东省,如今面临明显的经济增速乏力。前三季度,广东的GDP增速仅为3.4%,低于全国的4.8%。其中一个重要原因便是房地产市场的萎缩,尽管全国房地产市场的下滑普遍存在,但广东受影响程度更为严重。

第三季度,广东省的固定资产投资同比下降3.4%,而扣除房地产开发投资后,增幅仅为3.5%。商品房销售面积的降幅更是高达27.4%。在这种情况下,作为省会城市的广州,其经济增速也仅为2%,房地产行业已然成为拉低经济增长的重要因素。广州的房地产开发投资同比下降10%,销售面积亦下降10%,但好在降幅较上半年有所收窄。

为了应对这种困境,广州市在2024年的供地计划中,将供应93宗住宅用地。然而,供地过程中却频频遇到地块临时终止出让或不成交的现象,撤牌率高达83%。这种情况不仅影响了市场走势,也使得众多知名房企如时代中国、富力、雅居乐等面临严峻挑战。

市场回暖的迹象

不过,随着多部门协同促进房地产市场的调控政策出台,一线城市的房地产市场正在逐步回暖。数据显示,在10月初至10月27日之间,重点30城的新房网签约980万平方米,环比增长35%;而二手房网签约也达到10万套,环比增长18%。这种趋势意味着核心城市的市场正在回稳,展现出复苏的迹象。

国家统计局副局长盛来运表示,中央政治局会议后,诸多增量政策的加快推出将极大增强市场主体的信心。在未来的四季度,随着市场逐渐企稳,经济回升动力将不断增强。

总体来看,2023年前三季度的经济数据不仅揭示了各地经济增长的分化趋势,同时也反映出房地产市场投资的严重依赖度。上海和天津的正增长,彰显出稳健的市场基础与政策支持,而广东则需警惕房地产市场的持续低迷可能带来的连锁反应。在未来,随着市场的逐步回暖,各省市的经济形势依然值得关注。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-06-19 09:25:205月郑州航空港区商品住宅共计成交169套 销售均价7244元/㎡

- 2024-06-27 10:00:26湖州南浔珑樾湾调规公示 增加中央水景、优化楼栋开窗方式

- 2024-06-27 20:39:03花旗:中国房地产市场开始好转 香港楼价今年预计跌10%

- 2024-07-04 10:28:251.5万全款买房!辽宁阜新“鹤岗化”,年轻人白菜价买房后躺平

- 2024-07-15 09:11:18香港楼市“辣招”利好效应逐渐减弱 港人北上置业度假及退休养

- 2024-08-26 17:18:48北京房地产市场动态:新房网签量大幅回升 二手房成交持续改善

- 2024-06-07 15:21:18柳州市住房公积金贷款限额上调至70万元 恢复异地贷款业务

- 2024-06-21 15:56:36南京现象级红盘保利文华售楼处即将关闭!终极改善大平层最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商贷利率有望降至3.25% 二套4.05%

- 2024-08-26 10:17:03广州出过一套2亿+的网签成交 竟破了两项顶豪纪录!

- 2024-09-23 16:02:10连江县公共资源交易服务中心成功举办国有建设用地使用权出让

- 2024-10-11 16:12:33北京房地产市场第三季度回顾:机遇与挑战并存

- 2024-10-17 11:10:53广州豪宅市场新风向:缦云广州的崛起与未来展望

- 2024-10-29 11:07:22深圳楼市10月热潮:市场回暖与南山区的价格飞跃

- 2024-07-10 10:48:09苏州楼市推出10条措施 闲置土地及房产要采取置换、拍卖等方式

- 2024-05-12 08:55:18港媒:北京房市未撤限购 市场未见起色

- 2024-07-01 11:30:24百城二套房贷利率进一步下探 居民购房成本降低 有望提升市场

- 2024-07-10 10:12:07南京豪宅市场又出新招!帮业主卖房可拿30万佣金 大校场纯新盘

- 2024-07-17 16:47:57甘肃天水:降低二套房首付比例 贷款额度提高至60%

- 2024-07-24 20:59:25中国连续11年成为美国房地产最大买家 加拿大人仍占据成交量主