10573套!1-10月泉州楼市成交榜单出炉!均价12695元/㎡

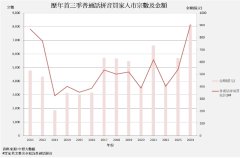

根据数据显示,大泉州地区实现了一手住房成交10573套,总建筑面积达到了139.91万平方米。然而,与去年同期相比,成交量大幅下跌了38.8%,这表明市场仍处于调整阶段。整体来看,成交均价为12695元/平方米,而整个时期内的总成交金额则为177.6亿元。

10月市场的反弹迹象

迎来2024年10月,市场走势似乎出现了转机,当月一手住房成交面积达到14.88万平方米,环比增长74.3%,显示出市场信心回暖的迹象。当月的成交均价小幅上涨至12871元/平方米,总成交金额为19.16亿元。

土地市场的动态变化

在土地方面,2024年10月的市场表现同样引人关注。国企在土地交易中逐渐成为主导力量。特别是在泉州市区的洛江万安片区成功出让了首宗不限价地块,该地块由泉州开源置业底价竞得。此外,南安市也成交了4宗商住用地,其中有2宗可以建设四代住宅;安溪县则成交了1宗商住用地。

国企的市场主导地位

国企主导的市场结构在一定程度上反映了政府对房地产市场的引导作用,这不仅意味着大型企业在资源获取上的优势,也预示着市场竞争格局的深刻变化。

市场成交回升的新政驱动

随着新政策的推出,市场的成交量逐渐止跌回升,特别是自住改善型需求成为了市场的主流。核心区域项目和品牌房企开发的项目成为了成交的主力军。例如,泉州市区的保利天瓒项目占据了市区成交量的约40%,而晋江的龙湖凭借青云阙和御湖境两个项目几乎占据了一半的市场份额。

品牌企业的攻坚能力

在南安和安溪等地,建发品牌的单盘表现优异,尤其是石狮的金辉与建发两盘,合计市占率约为70%,显示出品牌企业在市场中的强大竞争力。

市场统计口径说明

为了确保数据的准确性与权威性,本报告的数据来源于网络备案,具体如下:

数据来源:所有销售数据均来自中原地产厦门研究院数据库。

大泉州统计范围包括:泉州市区(不含泉港)、晋江、石狮、南安、安溪。

时间跨度:本文所述数据涵盖2024年1月1日至2024年10月31日的期间。

未来市场展望与策略建议

面对当前市场的变化,展望未来,大泉州的房地产市场可能会呈现以下几个趋势:

1. 政策持续引导

由于新政策的实施,市场将继续受到政府的引导,短期内或将进一步刺激成交量的回升。然而,政策的可持续性将直接影响市场的热度。

2. 自住需求的释放

由于改善型需求的加大,更多购房者会选择符合自身居住需求的房源,这将推动市场的分化,品牌房企的项目将更加受欢迎。

3. 土地市场的稳定性

随着土地市场的逐渐规范,国企的主导地位将为市场注入更多的稳定因素,从而降低市场的不确定性。

策略建议

对购房者而言:应多关注核心区域的优质项目,利用政策利好的机会进行投资或改善居住条件。

对开发商而言:应加强对市场需求的调研,聚焦品牌和品质,提升产品竞争力,争取更大市场份额。

综上所述,2024年1-10月大泉州的房地产市场在经历了较大的波动后,正逐步走向稳健发展。尽管市场仍面临不少挑战,但在政策推动、自住需求和品牌企业的联动下,未来的发展前景值得期待。希望业内人士和购房者能积极把握市场动态,以便在变幻莫测的房地产市场中占据主动。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-06-19 09:25:205月郑州航空港区商品住宅共计成交169套 销售均价7244元/㎡

- 2024-06-27 10:00:26湖州南浔珑樾湾调规公示 增加中央水景、优化楼栋开窗方式

- 2024-06-27 20:39:03花旗:中国房地产市场开始好转 香港楼价今年预计跌10%

- 2024-07-04 10:28:251.5万全款买房!辽宁阜新“鹤岗化”,年轻人白菜价买房后躺平

- 2024-07-15 09:11:18香港楼市“辣招”利好效应逐渐减弱 港人北上置业度假及退休养

- 2024-08-26 17:18:48北京房地产市场动态:新房网签量大幅回升 二手房成交持续改善

- 2024-06-07 15:21:18柳州市住房公积金贷款限额上调至70万元 恢复异地贷款业务

- 2024-06-21 15:56:36南京现象级红盘保利文华售楼处即将关闭!终极改善大平层最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商贷利率有望降至3.25% 二套4.05%

- 2024-08-26 10:17:03广州出过一套2亿+的网签成交 竟破了两项顶豪纪录!

- 2024-09-23 16:02:10连江县公共资源交易服务中心成功举办国有建设用地使用权出让

- 2024-10-11 16:12:33北京房地产市场第三季度回顾:机遇与挑战并存

- 2024-10-17 11:10:53广州豪宅市场新风向:缦云广州的崛起与未来展望

- 2024-10-29 11:07:22深圳楼市10月热潮:市场回暖与南山区的价格飞跃

- 2024-07-10 10:48:09苏州楼市推出10条措施 闲置土地及房产要采取置换、拍卖等方式

- 2024-05-12 08:55:18港媒:北京房市未撤限购 市场未见起色

- 2024-07-01 11:30:24百城二套房贷利率进一步下探 居民购房成本降低 有望提升市场

- 2024-07-10 10:12:07南京豪宅市场又出新招!帮业主卖房可拿30万佣金 大校场纯新盘

- 2024-07-17 16:47:57甘肃天水:降低二套房首付比例 贷款额度提高至60%

- 2024-07-24 20:59:25中国连续11年成为美国房地产最大买家 加拿大人仍占据成交量主