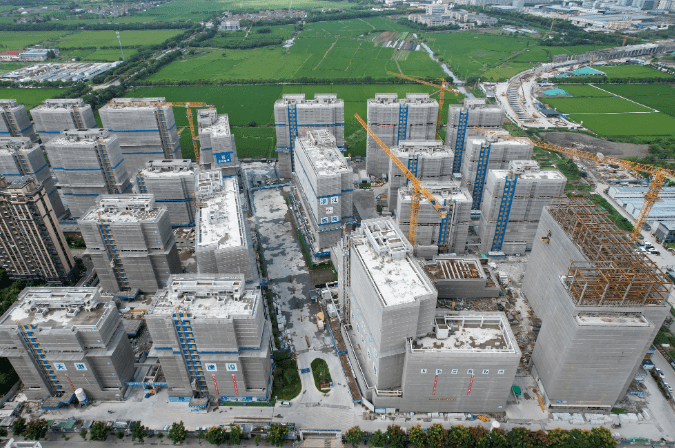

原标题:三季度广州写字楼租赁需求明显回暖 但租金仍延续下行趋势再降0.9%

继“认房不认贷”落地后,广州发布了优化限购的政策,在住宅市场,激发需求释放的同时进一步提振房地产市场信心和活跃度。而在商业市场,也同样出现了明显回暖的状态。日前,第一太平戴维斯发布了三季度广州房地产市场研究数据。数据显示,三季度广州甲级写字楼市场问询、项目考察等租赁活动有所回升,但市场所达成的交易数量仍相对有限,租金指数环比下降0.9%、同比下降3.5%。

写字楼新增供应持续增加。

写字楼:四季度预计五个新项目入市

可以看到,2023年第三季度,广州甲级写字楼物业市场仅一个新项目入市,带来2.5万平方米供应面积。季末,全市总存量环比微升0.3%,至728.0万平方米。

第一太平戴维斯华南区市场研究部负责人谢靖宇表示,三季度内,尽管市场问询、项目考察等租赁活动有所回升,但市场所达成的交易数量仍相对有限,且交易多源自企业搬迁需求,而新设及扩张需求则明显不足。因此,全市季度净吸纳量环比下降逾90%,至1.2万平方米,仅为过去五年季均水平的19.9%。在此之下,全市平均空置率环比再升0.1个百分点、同比上升5.7个百分点,至20.9%。

从行业需求来看,专业服务、金融、零售与贸易行业的企业房地产租赁需求表现相对平稳,市场中的数宗瞩目成交皆源自于上述行业相关企业。本季,尽管供应入市节奏稍有放缓,但在新增需求仍然受抑的背景下,市场去化压力不减。受此影响,业主多继续降租吸客,平均租金继而延续下行趋势。截至季末,全市平均租金录得人民币每平方米每月145.1元,租金指数环比下降0.9%、同比下降3.5%。

数据显示,预计第四季度市场供应仍保持充沛。全市预计将有五个新项目入市,共为市场带来27.1万平方米供应面积。受此推动,至2023年末,广州甲级写字楼物业市场总存量预计同比扩张14.3%并突破750万平方米。

谢靖宇表示,因年底企业需制定次年办公成本预算,第四季度市场租赁问询、项目考察等活动料有增长,但在宏观环境尚存在诸多不确定性因素的影响下,企业租赁决策进程仍将放缓,且其成本控制将更为严格。有鉴于此,短期市场去化压力犹存,空置率将延续上升趋势。由于新增需求仍预计短期受抑,叠加新增供应的集中交付,租赁市场竞争将持续加剧,全市平均租金预计下调。

零售:租赁活跃全市平均空置率继续下降

零售市场上,三季度,餐饮、时尚、配饰及美妆品牌的租赁需求表现相对活跃,季内近70%的新店均来自上述业态。此外,优质项目持续进行升级调改并引入新品牌,市场录得数个区域或城市首店进驻。得益于此,加之新项目以较高开业率入市,季末,全市平均空置率环比再降0.4个百分点,至14.0%。期内,存量项目的租金水平维持稳定,全市租金指数与上季持平,季末平均租金录得人民币每平方米每月635.4元。

在即将到来的四季度,全市预计还有四个新项目入市,合计35.7万平方米新增零售面积。年内,购物中心客流量的增长将继续提振零售商对广州消费市场的信心。此外,优质项目持续进行的品牌升级调整活动亦将助力市场继续引进更多新品牌进驻,存量项目入驻率有望平稳上调。

年末,预计受零售商情绪回稳向好及购物中心客流量增长的共同推动,大部分存量项目租金水平有望维稳,而受次核心商圈拟入市新项目租金较低影响,全市平均租金预计延续结构性下降趋势。

广州甲级写字楼市场明显回...

广州甲级写字楼市场明显回...  今年广西来宾市已开建1349...

今年广西来宾市已开建1349...  宁波应嘉丽园北侧保租房项...

宁波应嘉丽园北侧保租房项...  佛山大良TOD地块将于10月底...

佛山大良TOD地块将于10月底...  9月18日至24日厦门二手住宅... 9月27日杭州市二手房备案网... 青岛市:9月27日二手房成交... 苏州:9月27日二手房市场销... 南京市:9月27日二手存量房... 9月27日北京市二手房备案销...

9月18日至24日厦门二手住宅... 9月27日杭州市二手房备案网... 青岛市:9月27日二手房成交... 苏州:9月27日二手房市场销... 南京市:9月27日二手存量房... 9月27日北京市二手房备案销...  合肥望雲雅奢先导示范区今...

合肥望雲雅奢先导示范区今...  合肥建发翡翠云璟首开登记...

合肥建发翡翠云璟首开登记...  合肥金绩交口安置房项目完...

合肥金绩交口安置房项目完...  上海嘉定江桥2个安置房项目...

上海嘉定江桥2个安置房项目...  南昌纯新盘璟宸云府首批房...

南昌纯新盘璟宸云府首批房...  厦门水晶芸溪五期新取预售... 江西南昌2宗住宅用地将于10... 成都市:9月27日二手住宅网...

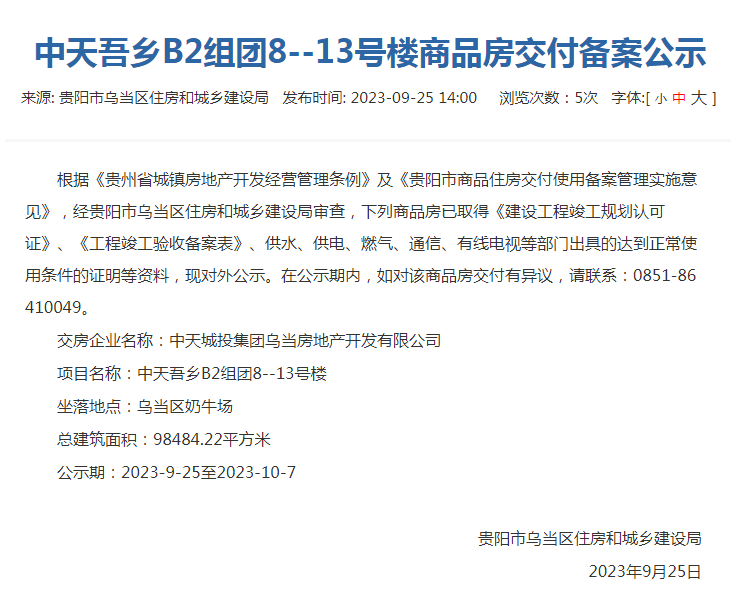

厦门水晶芸溪五期新取预售... 江西南昌2宗住宅用地将于10... 成都市:9月27日二手住宅网...  贵阳中天吾乡B2组团正式交...

贵阳中天吾乡B2组团正式交...