原标题:阵地丨去年的2倍!单价15万元以上顶豪成交已超千套

2023年以来,全国楼市陷入了脉冲式复苏行情,作为“终极改善”的千万级豪宅市场走出独立行情,可谓一路“飘红”。

CRIC数据显示,重点64城2023年前三季度总价1000万以上豪宅共成交4.2万套,同比增加9.03%。不同总价段成交套数同比均保持上涨。其中,有15个城市千万级豪宅成交套数已超2022年全年。

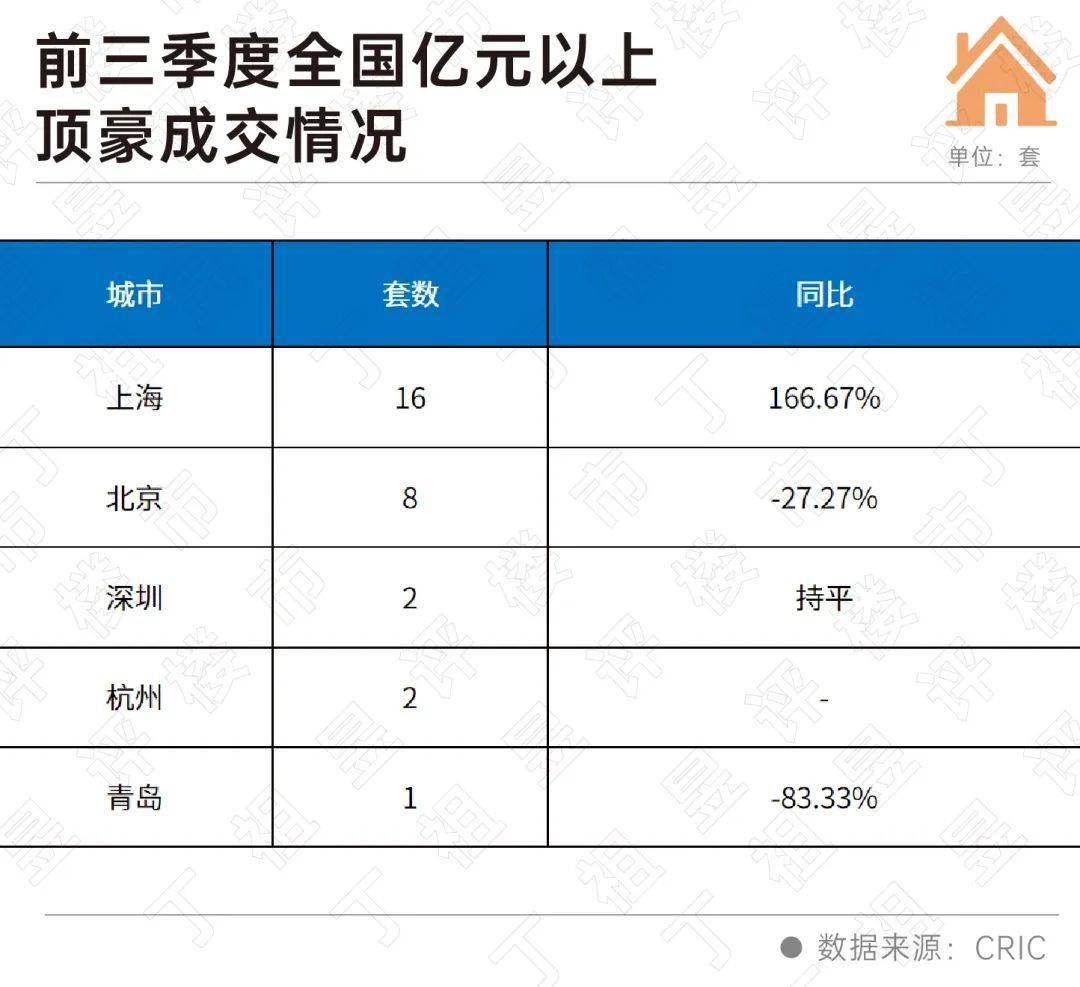

过去9个月,全国过亿豪宅共成交29套,比去年同期还多了1套。

单价15万元/平方米顶豪成交1157套,是2022年全年的2倍之多。

高端市场表现出了较强的韧性,尤其核心区的豪宅项目更是“一房难求”,受到高净值人群追捧。

前三季度,全国重点城市千万级豪宅成交42095套,同比增长9.03%,四大一线城市千万级豪宅成交占比接近七成。二线城市以及三四线城市千万级豪宅成交套数较去年同期分别增长21.26%和22.58%。

上海千万级以上豪宅成交套数全国第一。前三季度,上海总价1000万以上豪宅共成交12137套,与去年同期基本持平。

广州、厦门和宁波总价1000万以上豪宅成交均增长了1倍多。

总价1000万-3000万、3000-5000万和5000万以上豪宅成交规模均保持正增长,前三季度共成交40021套、1737套和341套,较去年分别增长8.39%、2.72%和7.57%。

但从各能级城市表现来看,二线城市3000万-5000万和5000万以上豪宅成交均出现下行,同比降幅达到48.56%和15.56%。

从各总价段成交数据来看,上海成交套数均排在第一位。

总价3000万以上豪宅共成交2078套,接近2022年全年九成,其中,上海成交了722套,占比达到35%。从总价5000万成交数据来看,上海成交套数占比接近4成。

值得注意的是,前三季度千万级豪宅成交套数有15个城市已赶超2022年全年。

其中广州千万级豪宅成交创历史新高,前三季度总价1000万以上豪宅共成交3817套,较2022年全年增加22.5%。

从日均成交规模来看,2022年广州千万豪宅日均成交套数为8套,2023年1-9月日均成交14套,也就是说,2023年每一天都能比2022年多卖出6套。

另外,三四线城市金华、菏泽、江阴和呼和浩特前9月总价1000万元豪宅已较2022年全年翻倍。

前三季度,全国过亿豪宅共成交29套,上海就占了一半,成交了16套,同比涨幅达到166.67%,北京过亿豪宅成交8套,较去年同期少了接近三成。

从单价来看,前三季度重点城市10万元/平米以上豪宅共成交14507套,较去年同期减少7.7%。其中,上海占据了半壁江山,成交占比达到了61%,1-9月共成交8858套,同比增加24%。

另外,广州增幅最大,单价10万元/平米以上豪宅,广州共成交1011套,较去年同期增加177%。

从各单价段来看,10-15万元/平米豪宅成交13350套,较去年同期减少12.9%。

而单价15万元/平米以上豪宅共成交1157套,较去年同期大增193%,同时前三季度成交套数是去年全年的2倍之多。主要原因在于北京单价15万元/平米以上豪宅成交放量,带动整体成交数据上行。

从具体城市表现来看,北京单价15万元/平米以上豪宅成交放量,前三季度共成交了821套,占比达到7成,而去年同期只有7套。

2023年将成为北京豪宅成交大年,尽管市场下行,但是二环内项目影响不大。据克而瑞北京区域监测,前8月北京项目销售排行榜中,有五个项目均位于三环内,成交均价突破10万元/平方米,二环内项目价格更是突破了天花板,成交均价达到16万+/平米。

另外上海单价15万元/平米豪宅成交了303套,较去年同期多了6套。

从前三季度重点城市豪宅成交数据可以看出,尽管市场下行,但基本面较强的城市中心区豪宅成交受大环境影响较小,整体“一房难求”。

一方面,中心区豪宅供应有限、地段优越,另外学区、景观等高附加值,使得豪宅往往具有更强的穿越周期的能力,另一方面,由于部分豪宅项目一二手房价格倒挂,存在一定的套利空间。

随着豪宅套利空间持续收窄,投资投机的需求逐步退潮,高端市场热度转降并持稳将成为大概率事件。

前三季度重点64城总价千万...  大连太平湾3宗商住用地全部...

大连太平湾3宗商住用地全部...  成都高投汇悦府人才公寓推...

成都高投汇悦府人才公寓推...  成都中旅千川阅项目新品加...

成都中旅千川阅项目新品加...  成都中绿园领秀金沙二批次...

成都中绿园领秀金沙二批次...  深圳前海瑧玺今日上线登记...

深圳前海瑧玺今日上线登记...  郑州保利缦城和颂项目取证...

郑州保利缦城和颂项目取证...  1-9月东莞华侨城松湖原岸销...

1-9月东莞华侨城松湖原岸销...  福州156个重大项目集中动工...

福州156个重大项目集中动工...  北京亦城亦嘉即将开始申购...

北京亦城亦嘉即将开始申购...  深圳绿城桂语兰庭711套人才...

深圳绿城桂语兰庭711套人才...  上海都匯云境今日开启认购...

上海都匯云境今日开启认购...  郑州星联城天玠苑项目一期...

郑州星联城天玠苑项目一期...  深圳瑧玺家园今日启动意向...

深圳瑧玺家园今日启动意向...  三大猜想丨如果上海五大新...

三大猜想丨如果上海五大新...  广州市5526套公租房今日开...

广州市5526套公租房今日开...  上周苏州市二手住宅共计成...

上周苏州市二手住宅共计成...  昆明大华翠湖映全新示范区...

昆明大华翠湖映全新示范区...  南京全新千万级豪宅扎堆入...

南京全新千万级豪宅扎堆入...  南京源尚丹若府最快11月底...

南京源尚丹若府最快11月底...