二季度以来,购房需求增长乏力,叠加季节因素影响,市场销售逐步回落。

商品住宅市场分析

市场概况

数据来源:

成交量继续下滑,为2015年以来同期最低

供求:7月天津商品住宅供应面积68.99万平米,环比增长11.93%,同比微幅增长0.36%。成交57.14万平米(5200套),同环比均下降17%。成交量为2015年以来同期最低。

成交价格:7月,成交均价17303元/㎡,环比下跌3.50%,同比微幅上涨0.20%。

7月市场继续降温,成交量连续四个月下滑,为年内次低值,创2015年以来同期最低。

数据来源:

供应:滨海供应面积全市占比4成

市内六区供应5.11万平米,全市占比7%,环比下降8个百分点;

环城四区供应25.48万平米,全市占比37%;

滨海新区供应28.04万平米,全市占比41%,环比提高21个百分点;

远郊五区供应10.36万平米,市场占比15%。

数据来源:

成交:环城、滨海、远郊市场占比几近相同

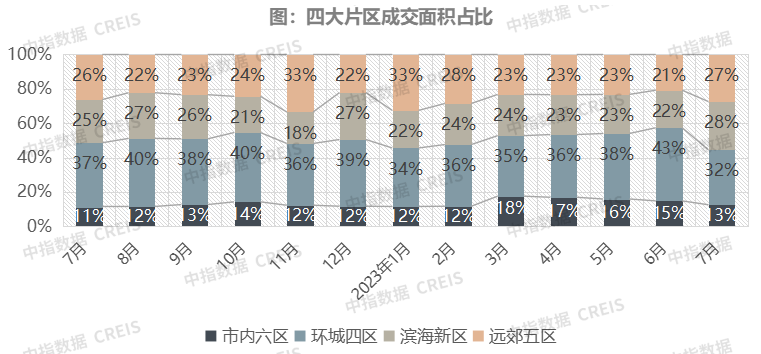

市内六区成交7.19万平米,市场占比13%,较上月下降2个百分点;

环城四区成交18.28万平米,市场占比32%,环比下降11个百分点;

滨海新区成交16.02万平米,市场占比28%;

远郊五区成交15.66万平米,市场占比27%,环比提高6个百分点。

数据来源:

环城四区成交额仍为四区之首

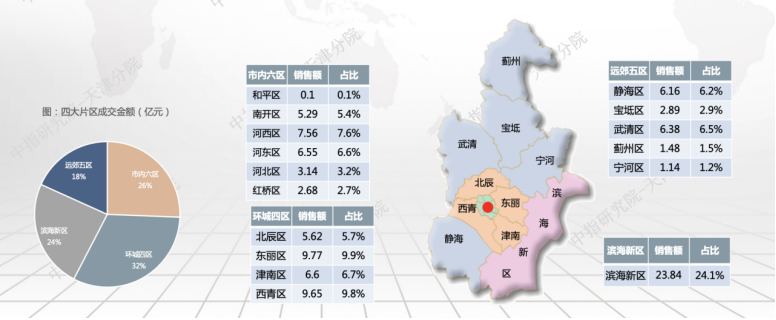

【市内六区】成交25.32亿元,占比26%;

【环城四区】成交31.64亿元,占比32%;

【滨海新区】成交23.84亿元,占比24%;

【远郊五区】成交18.05亿元,占比18%。

可售面积稍有增长,出清周期微幅延长

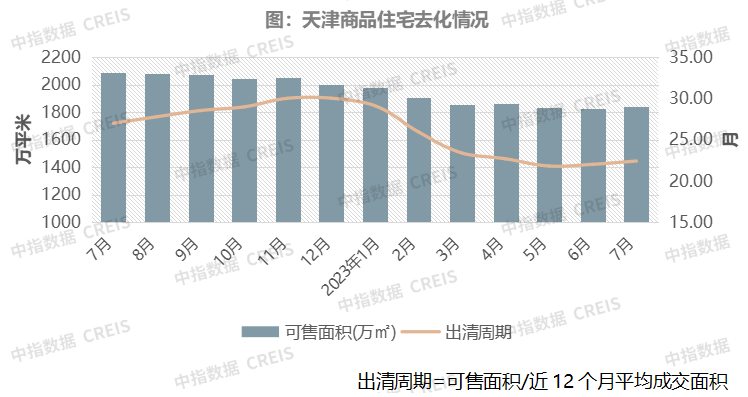

可售面积:受成交量持续缩减影响,截至7月31日,可售面积为1839.86万平米,环比增长0.65%;

出清周期:出清周期22.42个月,环比延长0.40个月。

数据来源:

商品住宅价格

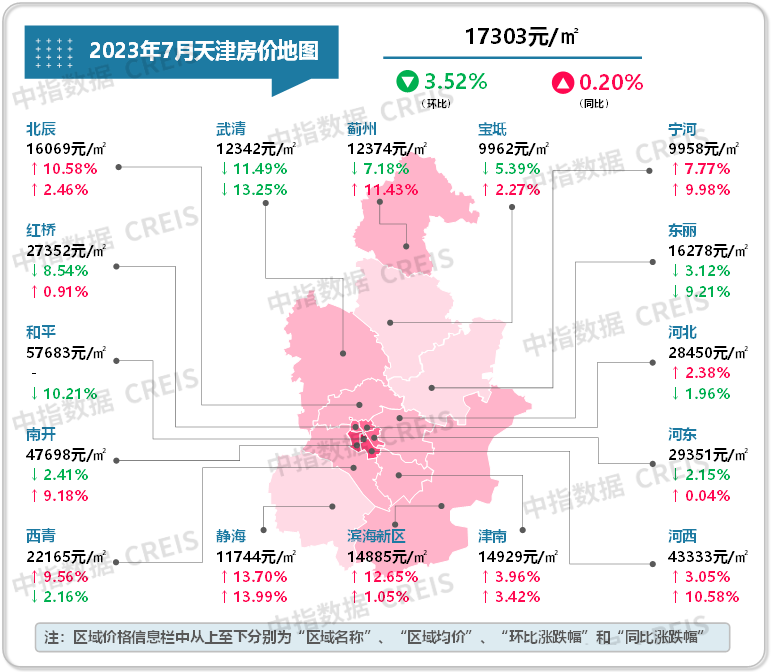

7月成交价格环比小幅下跌,同比小幅上涨。

各区价格环比涨跌参半。5区价格同比下跌。

▍展望:住宅市场依旧疲软,中央释放积极信号,政策预期走强

【政策】

7月,中央政治局会议定调房地产供求新形势,住建部释放积极信号,在此背景下,近期各地楼市支持政策出台节奏有望加快,政策力度将加大。1-7月,天津政策多次微调,主要仍为公积金方面,对市场整体影响较小。此次中央会议为下半年政策优化打开空间,天津作为核心二线城市,有望在二套房贷款利率、区域限购等方面实行更大力度的宽松政策。若政策加快实行,短期内楼市恢复节奏或将加快。

【土地】

7月,天津市土地市场出乎意料降温,原计划在31日摘牌的河东、北辰3宗地块突发停牌,仅津南地块成功出让。8月将有10宗地块迎来摘牌,其中滨海新区共有5宗地块,河西1宗地块。

【市场】

7月,楼市交易呈持续疲软态势,新房供需两端均表现低迷。当月成交面积同环比均下降17%,为年内次低,2015年以来同期最低。多数项目处于顺销期,仅少数几个新开盘项目表现亮眼,溅起些许市场水花。如西青杨柳青的金地青云玖璋和生态城的宜禾半岛观邸,首开去化较高。二季度以来,购房需求增长乏力,叠加季节因素影响,市场步入常态化运行。未来,若楼市政策能进一步放宽,或许能遏制市场转弱趋势。

前7月天津10强房企销售总额...

前7月天津10强房企销售总额...  合肥伟星瑶海两个纯新盘即...

合肥伟星瑶海两个纯新盘即...  厦门古龙书香璟园项目取证...

厦门古龙书香璟园项目取证...  深圳宝安:着重打造“五好...

深圳宝安:着重打造“五好...  中铁置业与贵阳城投现场签... 广东佛山:扩大公租房优先... 上海长宁区落实晨建公寓公... 德州陵城区投资63亿元用于... 上海梅陇社区绿城商品房项... 1-7月龙湖集团累计实现营收...

中铁置业与贵阳城投现场签... 广东佛山:扩大公租房优先... 上海长宁区落实晨建公寓公... 德州陵城区投资63亿元用于... 上海梅陇社区绿城商品房项... 1-7月龙湖集团累计实现营收...  长沙恒伟星中心项目启动品... 沈阳丁香湾公租房项目470户...

长沙恒伟星中心项目启动品... 沈阳丁香湾公租房项目470户...  特斯拉准备进入印度市场 ...

特斯拉准备进入印度市场 ...  7月曼哈顿公寓市场平均租金...

7月曼哈顿公寓市场平均租金...  重庆荣昌安棠长租公寓项目... 长沙商务公寓市场成交量价...

重庆荣昌安棠长租公寓项目... 长沙商务公寓市场成交量价...  联投置业最新力作 武汉新... 亚马逊创始人拟斥资6800万... 杭州市:8月12日二手房共计... 北京:8月12日二手存量房网...

联投置业最新力作 武汉新... 亚马逊创始人拟斥资6800万... 杭州市:8月12日二手房共计... 北京:8月12日二手存量房网...