原标题:数据出炉!东莞三季度成交“翘尾”,黄金周热势会持续多久?

上个月一系列利好政策不断出台,恰逢中秋国庆双节合并,对于楼市来说为期8天的“超级黄金周”是一个机遇,这两天各大项目纷纷传出喜报。

乍一看,楼市“金九银十”盛况重现,那么真实的情况到底如何?下面将回顾今年九月、第三季度以及双节黄金周的数据,我们一切用数字说话!

1、多重政策纷纷出台,第三季度住宅成交量价齐跌

2023年的下半年,从政策调控开始。

7月24日,中央政治局会议最新定调,“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。”

8月底,多部委联合发文将“认房不认贷”纳入“一城一策”工具箱,同时将全国首套、二套房商贷首付比例下限降至20%、30%;

9月25日,存量首套房贷利率下调统一执行,为整个楼市再添助力。

此后各地紧抓“金九银十”窗口期,不断加快政策落地节奏。东莞还推出了带押过户、优化购房登记流程、产业人才入户、公积金可提取用作新房首付款等助攻利好政策。

整个市场纷纷都活跃起来,但从东莞第三季度的成交数据来看,购房者依旧属于观望状态。

第三季度住宅整体成交量价齐跌。

首先,东莞第三季度仅东坑一宗招拍挂商住地供应成交,土地供应量持续下降,对比之下,城更市场逐步活跃,后续东莞或许以城更供地为主。

其次,新房供应与成交均属下行状态。

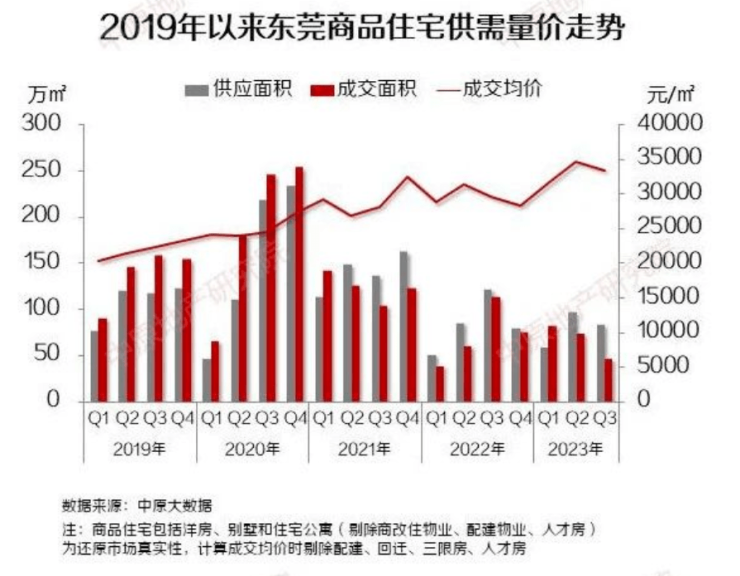

根据中原大数据显示,东莞第三季度一手住宅供应84万平(6280套),环比下降13%,同比下降31%;成交47万平(3635套),环比下降37%,同比下降59%;成交均价33290元/平,环比下降4%,同比上升13%。

同时,第三季度二手住宅过户量大幅回落,房价下跌。

根据中原大数据,第三季度二手住宅过户70万平(环比-32%、同比-7%),共6376套(环比-32%、同比-12%)。

东莞第三季度新房、二手房成交量价纷纷下跌,整个市场依旧属于观望状态,购房者入手愈加谨慎。

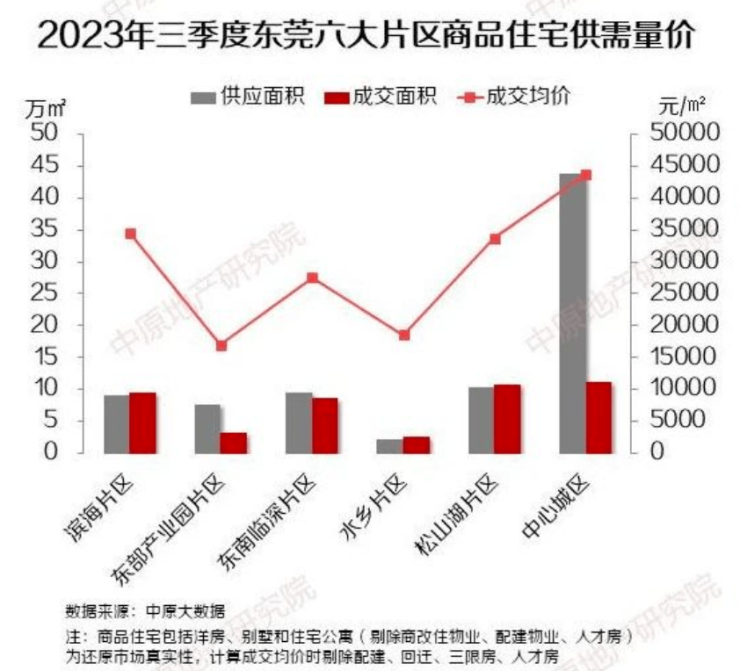

中心城区供应放量,水乡片区供需低迷。

在三季度的供需量价数据中,片区分化依旧明显。

中心城区第三季度供应占比全市总量的53%,水乡片区整体供需低迷。

聚焦到项目,华侨城松湖原岸以155套位居第三季度成交套数榜首,海逸豪庭以2.16万平位居第三季度成交面积榜榜首。

2、“金九”成交依旧低迷,全市供应放量抢占市场

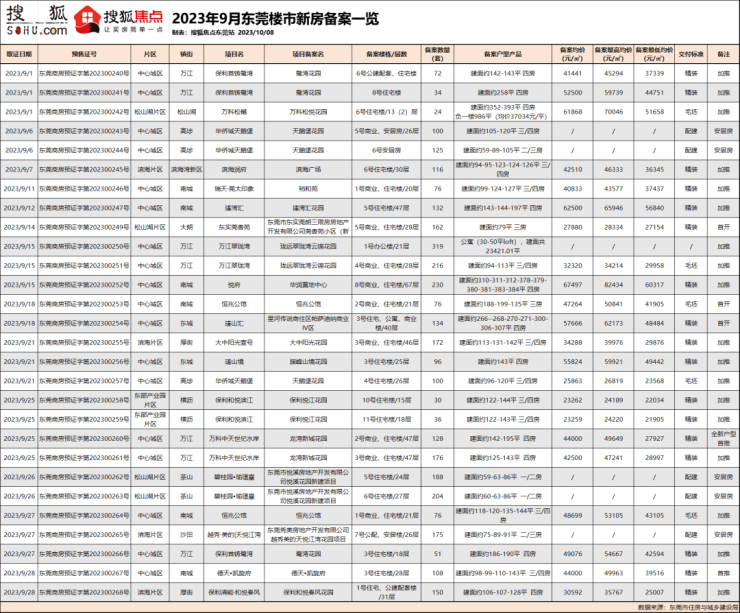

作为第三季度的收官月、金秋的开启,素有“金九”的说法。在一系列全国性的利好政策下,九月各地也纷纷传来了各种优惠信息促进楼市成交,各大在售/预售项目也纷纷开始抢占市场,不少新项目也选择在“金九银十”进行首推或者加推。

根据搜狐君统计,9月共有19个项目成功取证备案。其中,瑧山汇、恒兆公馆、德天•凯旋府是首次取证,而万科中天世纪水岸、大中阳光壹号、悦府、瑧山境、瑧湾汇等项目亦顺势取证加推。

因此,东莞楼市9月整体成交在政策刺激、新品入市双重加持下,虽然依旧低迷,不过有所好转。

新房成交量价环比上升,有所回暖。

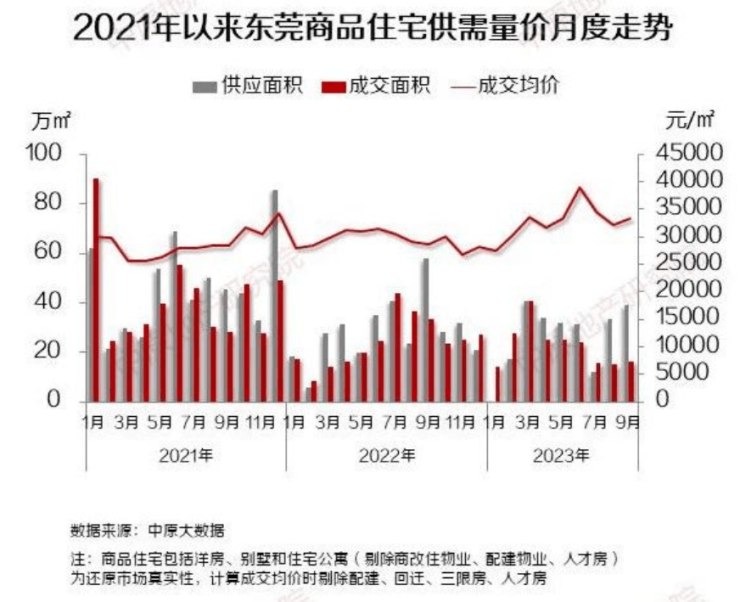

根据中原大数据显示,东莞新房9月供应39万平,共2296套,环比上升16%,同比下降33%;成交16万平,共1247套,环比上升10%,同比下降51%。

9月整体供需环比上月都有所上升,但同比去年9月还是属于下行状态。

不过9月新房的成交均价无论是对比上个月还是去年九月,依旧是属于上升状态。东莞9月一手住宅成交均价为33177元/平,环比上升3%,同比上升16%。

二手房成交量价持续下行调整。

相对于新房的小幅度上行,二手房市场却依旧持续下行。

根据中原大数据显示,9月二手住宅过户20万平(环比-20%,同比-31%),共1858套(环比-20%,同比-36%)。二手住宅成交均价为21334元/平,环比下降1%,同比下降4%。

中心城区供应,万科项目称霸成交榜

根据数据显示,中心片区9月供应占比全市总量78%,滨海片区、松湖片区紧跟其后,“一主两副”三个中心优势明显。

同时聚焦到项目,主城项目备受喜爱,而万科凭借优秀的产品力,更是“称霸”东莞9月成交榜。

成交套数榜单中,万科嘉城未来天空之城、万科中天世纪水岸及万科瑧湾汇位列前三,成交面积榜单中,万科瑧湾汇项目更是直接位居榜首。仔细一看,两个榜单前二十中,万科项目均占据7或8席,让人不得不感叹购房者对万科项目的认可。

3、“银十”高调开局,区域两级分化依旧明显

小幅度回暖的九月,“金九银十”是否真的回来了呢?

根据数据显示,为期8天“黄金周”共网签353套,合计网签面积35963.01㎡。

同比前三年国庆期间商品住宅的成交数据,相对于2021年与2022年来看,这个黄金周的成交的确是回暖了,但是对比2020年,这数据依旧是下行状态。

虽然网签数据有一定的滞后性,国庆期间网签主要反映9月末的真实成交情况。所以,搜狐君认为,虽然楼市未重现2020年的盛况,但表现仍颇为亮眼。

不过,从各方传来的喜报可以看出,东莞各大片区的分化持续明显。

主城、松山湖以及滨海片区的项目双节期间可以说现场火爆,不断成交。相比之下,水乡、东部以及临深片区的项目以价换量、优惠促销等各种活动推出,亦是没有达到预期的效果。

不过总的看来,东莞双节黄金周期间的确给市场一定的信心,为第四季度开了个好头,后续市场如何?我们一起持续关注吧!

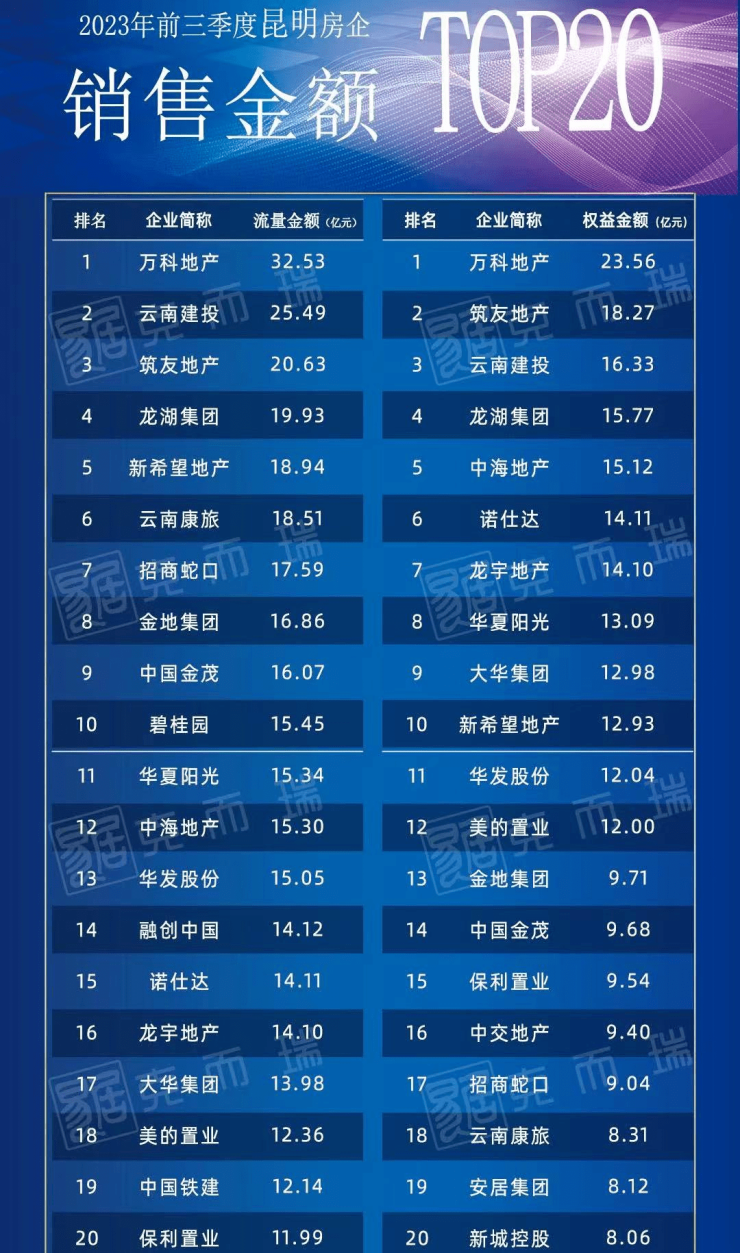

第三季度东莞市新房和二手...  前三季度昆明20强房企销售...

前三季度昆明20强房企销售...  昆明福华苑回迁安置房项目...

昆明福华苑回迁安置房项目...  深圳众福红山印项目样板房...

深圳众福红山印项目样板房...  广州慧源山庄全新推出山湖...

广州慧源山庄全新推出山湖...  上海绿城留香园项目待入市...

上海绿城留香园项目待入市...  上海凤启虹桥二批次新品将...

上海凤启虹桥二批次新品将...  福建惠泉片区EPC安置房项目... 国庆长假上海新房成交量4万... 韶关芙蓉新城将新添一楼盘... 1-9月奥园集团累计交付2.35... 前三季度金科股份累计交付1... 安徽合肥:二手房住房公积...

福建惠泉片区EPC安置房项目... 国庆长假上海新房成交量4万... 韶关芙蓉新城将新添一楼盘... 1-9月奥园集团累计交付2.35... 前三季度金科股份累计交付1... 安徽合肥:二手房住房公积...  成都泷悦天玺新批次取证 ...

成都泷悦天玺新批次取证 ...  上海浦发集团2个公寓项目入...

上海浦发集团2个公寓项目入...  无锡凤栖星澜国庆销售业绩...

无锡凤栖星澜国庆销售业绩...  华润置地无锡2个楼盘中秋国...

华润置地无锡2个楼盘中秋国...  贵安花语墅项目盛大交付 ...

贵安花语墅项目盛大交付 ...  贵阳白云区槟果公寓项目开... 淄博淄川区产权型人才公寓...

贵阳白云区槟果公寓项目开... 淄博淄川区产权型人才公寓...