广州首套房贷最低3%!已批贷的可重签合同 按最新房贷利率调整

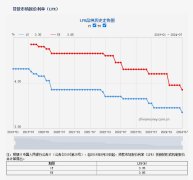

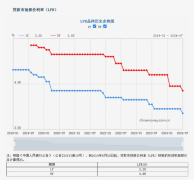

一大早,央行公布7月LPR下调10BP,5年期以上LPR为3.85%。

楼市君摸查广州各大主流银行,四大行已执行首套房贷利率3.1%(LPR-75BP)!

还有刚批贷的粉丝爆料:银行居然可以重签合同,按最新房贷利率调整!

听到这,存量房贷业主心态更炸了:赤果果的只见新人笑,不见旧人哭...

壹

四大行执行首套3.1%

有银行可重签降利率

LPR又降了,买房人关心,广州各大银行的房贷利率有没新变化?楼市君扒到2大猛料!

1、四大行首套利率降至3.1%;有银行支行立马降利率。

经向银行核实,四大行今天正式跟进LPR调整,执行首套房贷利率3.1%。

距离上一次官宣降至3.2%,仅仅过去了一周。

针对这波降利率,部分股份制银行、外资银行可以说是暗流汹涌,在四大行降利率后,多家银行支行暗暗超车,将首套利率再降一档!

有银行人士透露,H姓大行早上才发通知,执行3.05%的房贷利率。

到了下午就表示:收入、征信条件良好的客户,首套最低可做到3%。(想了解哪家银行执行可文末私信楼市君)

目前,广州主流银行首套房利率已基本降至3.1%;像汇丰、渣打等外资银行,均可特批3%房贷利率。

有银行人士称,现在抢客堪称卷中卷,接下来,房贷利率真有可能突破2字头!

毕竟,在上周爆出有外资银行执行3%的房贷利率后,四大行紧跟着官宣下调至3.2%。

随着LPR再降,如今各大银行首套利率已经差距不大,就拼谁的家底更厚了!

2、针对刚批贷客户,有银行支行可重签合同降利率!

让各大银行支行突破底线的,除了首套利率外,刚批贷款的客户也能协商降利率了。

一位买了白云新城新盘的业主透露,上周已经收到放款信息,银行居然主动联系按最新利率重新办理贷款。

据了解,这位业主买房时的利率是3.95%,目前可按3.2%的房贷利率重新签合同。按商贷10年来算,利息瞬间少了3万!

|图源:粉丝聊天记录

楼市君进一步打探到,目前该银行支行仅针对还未开始还第一笔贷款的客户,可重新办理贷款下调利率。(想了解哪家银行执行可文末私信楼市君)

除此之外,像建行、汇丰等各大银行则表示,正常在放款前就要确定利率,放款后就不能变了。

但不排除后续有更多银行允许重新协商。

例如招行某信贷经理就透露,还未正式放款的有机会重新办理贷款,此前买房在近期放款的买家朋友,不妨实时关注。

|图源:与银行人士聊天截图

可以见到,现在的置业环境,可以说对买房“新人”史上最友好的时刻。

一方面,各大银行上演拼家底,在首套房贷利率互卷之下,已经降至3%左右,有望进一步降到2字头!

另一方面,贷款人开始占主导位置,此前各银行卡得死死的条件,有银行开始服软重签合同降利率。

贰

利率差超过1.1%

40万存量房贷业主破防

只不过,现在银行对“新人”越好,以前买了房的“旧人”也就越难受。

站在存量房贷业主的角度,今年央行这轮连续降息,他们内心也是接连受到的各种暴击。

一来,存量房贷业主不能像新贷款购房者那样,立即享受到最新的降息红利。

按照当初签的房贷合同,房贷利率跟LPR挂钩,是一年一调。

如果你选了每年年初下调,现在这波降息,要等2025年1月才“生效”。

换言之,很多人在接下来这半年,还是要按4.2%的利率来还贷款。

|图源:粉丝群聊天记录

二来,房贷利率越创新低,和存量房贷利率利差拉得越大。

如前面所说,现在广州新购房业主利率最低能做到3.05%。

而2024年以前的存量房贷利率,经过一轮调整将为2023年年末的lpr,也就是4.2%。

中间足足1.15%的利率差,放在广州是什么概念呢?

以贷款500万来算,相当于每个月少还3235元。好家伙,够得上一个月的菜钱。

如果算30年的总利息,更接近120万,抵得上很多家庭三四年的收入了。

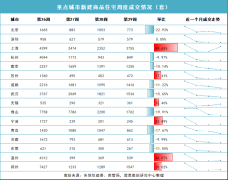

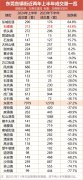

|广州楼市发布 制图

最最关键的是,存量房贷业主这个群体实在太庞大了。

从时间线上看,广州楼市上一波行情大概从2018年开始,2021年到达顶峰。

就是在这四年时间,广州总共卖出近40万套一手新房。

当时楼市行情水涨船高,这批买家的房贷利率非但没有像以前那样打折,甚至还不断加点。

|广州楼市发布 制图

最惨的是2021年上半年买房,当时房贷收紧,甚至有人利率加到100bp以上,利率超6%。

真就应了那一句,“买到最贵的房子,还着最高的月供”,妥妥的大冤种。

坦白讲,对于2018年后买房的40万业主而言,目前面临两大困境。

一方面,现在小区二手房价,对比刚买的时候有明显缩水。

要知道,光在最近一年,广州二手房价就跌了近13%。

高位进场的投资客,早就亏麻了。反而是当初买来自住的购房者,不计较这些,心里或许会好受些。

丨广州楼市发布 制图

另一方面,房贷利率始终站在高位,高月供怎么也躲不过。

LPR是一直在降,但如果跟如今的购房者对比,利率差距过大,多少有点“意难平”。

拿楼市君做例子,身边准备买房的00后同事,看到3.05%的利率犹豫不决。

殊不知,早两三年买房上车的打工人,顶着“4字头”甚至更高利率的房贷负重前行。

这心理落差,换作谁不难受啊?

|图源:已还贷3年半的粉丝

好消息是,央行明确房企周期较长的MLF(中期借贷便利),转而使用变动更快的7天期逆回购调整降息。

这被一些业内人士解读为,以后LPR调整会更精准,便于存量房贷和新增贷款一起下调。

|图源:中国人民银行官网

但也有网友表示,这还不能真正“解渴”。希望能像去年那样,再来一波大招。

当时央行发文,存量房贷的下调底线,是各个城市前些年的房贷下限,广州对应的是LPR。

|图源:中国人民银行官网

广州前不久的5.27新政,明确房贷利率取消下限,新政策不排除也有新调整。

另外我们能看到,如今存量房贷业主一边积极发声,另一边也通过提前还贷等方式减轻压力。

只能说,这群被房价和利率双重背刺的买房人,实在太难了。

好了,关于存量房贷政策,大家还有哪些期待?

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-06-19 09:25:205月郑州航空港区商品住宅共计成交169套 销售均价7244元/㎡

- 2024-06-27 10:00:26湖州南浔珑樾湾调规公示 增加中央水景、优化楼栋开窗方式

- 2024-06-27 20:39:03花旗:中国房地产市场开始好转 香港楼价今年预计跌10%

- 2024-07-04 10:28:251.5万全款买房!辽宁阜新“鹤岗化”,年轻人白菜价买房后躺平

- 2024-07-15 09:11:18香港楼市“辣招”利好效应逐渐减弱 港人北上置业度假及退休养

- 2024-06-07 15:21:18柳州市住房公积金贷款限额上调至70万元 恢复异地贷款业务

- 2024-06-21 15:56:36南京现象级红盘保利文华售楼处即将关闭!终极改善大平层最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商贷利率有望降至3.25% 二套4.05%

- 2024-07-10 10:48:09苏州楼市推出10条措施 闲置土地及房产要采取置换、拍卖等方式

- 2024-05-12 08:55:18港媒:北京房市未撤限购 市场未见起色

- 2024-07-01 11:30:24百城二套房贷利率进一步下探 居民购房成本降低 有望提升市场

- 2024-07-10 10:12:07南京豪宅市场又出新招!帮业主卖房可拿30万佣金 大校场纯新盘

- 2024-07-17 16:47:57甘肃天水:降低二套房首付比例 贷款额度提高至60%

- 2024-05-06 17:48:28南京中建源上九里预计5月中旬首批开盘 主推116-140㎡小高层住宅

- 2024-07-14 20:53:54上半年北京商品住宅新增供应15468套 成交量超1.6万套 均价58158元

- 2024-06-30 09:30:26上半年上海楼市迎来入市潮 1-7批次楼盘认购率排名公布

- 2024-07-02 17:39:58贵阳誉鹭湖项目规划公示 拟建57栋楼 居住用地占比90%

- 2024-07-04 14:24:27上半年贵州全省T0P20商品房项目成交7543套 销售金额87.9亿元

- 2024-07-09 10:31:31福建泉港:支持台湾同胞购买房产 可享同等优惠

- 2024-07-11 16:50:09梁志坚反驳香港楼市“一潭死水”论 预计到年底房价最少有5%升