原标题:2023年1-7月河北省房企&项目排行榜

01市场分析

2023年以来,伴随疫情全面解禁的补偿性需求释放,房地产市场走出一波先抑后扬再回归平缓的“小山坡”行情。然而受到全球经济低迷的影响,叠加市场信心不足,楼市供需两端受到制约,二季度行情再度承压。房地产行业多项指标疲软,房企流动性问题频发,为了促进房地产软着陆,实现“稳楼市”目标,中央多部委小步快跑出台支持措施,地方各城市因城施策松绑调控政策。目前行业政策拐点已至,宽松将成为下半年调控主旋律。政策聚焦点主要集中在限购的松绑甚至取消、下调商贷首付比例以及取消认房又认贷、引导落实存量房贷降息、适当放松限价、减税降费、调降住房交易成本等方面。当前河北各城市调控已然“应放尽放”,再松绑余量不足,未来出台政策更倾向于加码房票、购房补贴、契税减免等财税刺激。

数据来源:CRIC环京投资决策系统

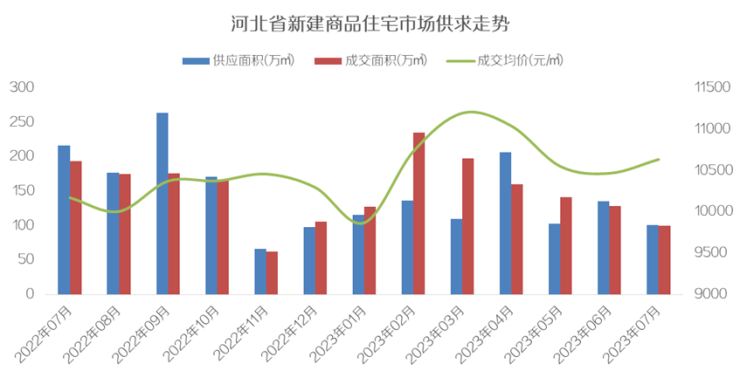

据cric环京投资决策系统显示,7月河北省新建商品住宅成交面积100.4万平方米,环比下降22.2%,同比下降48.2%;新增供应面积101.1万平方米,环比下降25.7%,同比下降53.4%。成交均价为10638元/㎡。

1-7月河北省新建商品住宅成交面积1093.1万平方米,同比上涨15.3%;新增供应面积909.1万平方米,同比上涨0.3%。

河北各城市新房市场低迷,市场下行压力进一步显现,成交同、环比齐跌,购买力阶段性瓶颈初显。伴随各城市二手房挂牌量增长、折价套现房源比例增加、带看量减少、转化率降低、成交周期拉长,二手房交易活跃度继续下降,成交规模下挫。二手房市场转冷更加明显,市场不容乐观。

02房企业绩

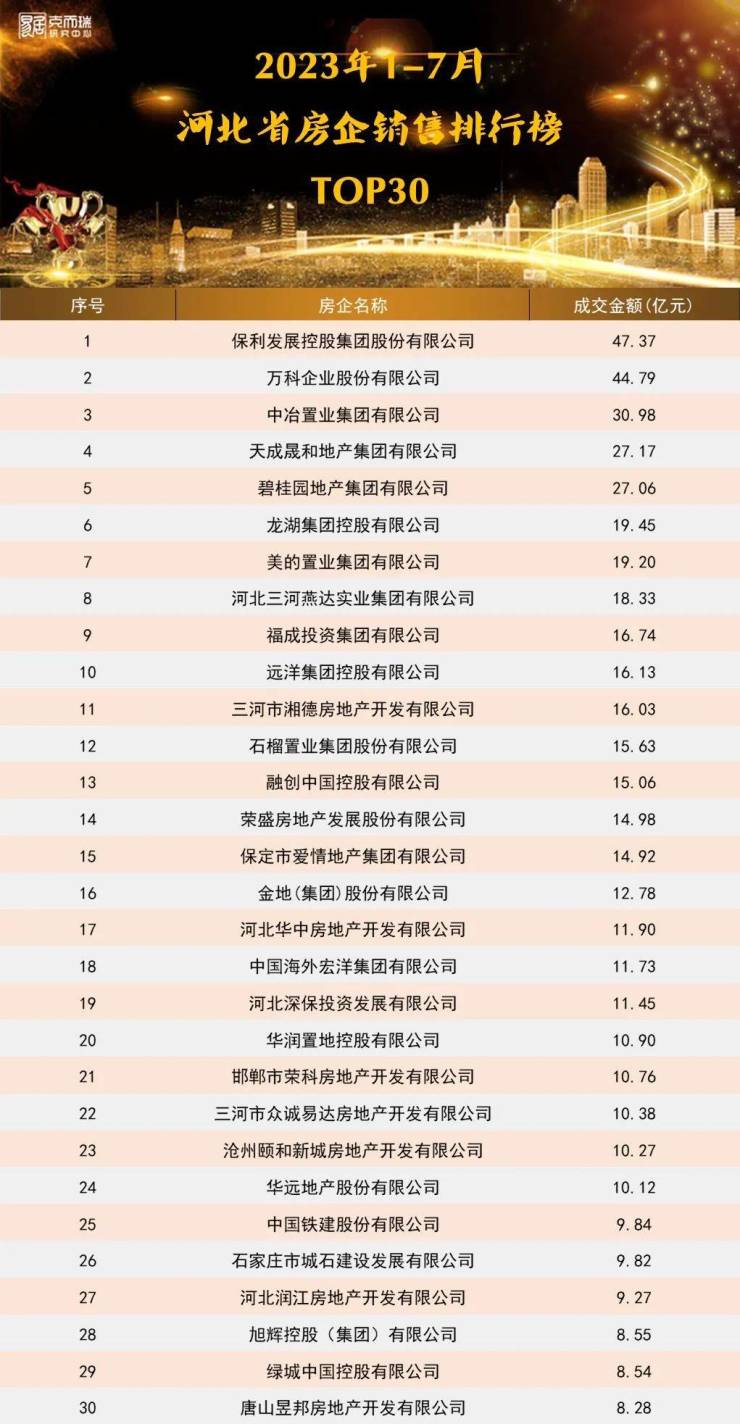

2023年1-7月河北省TOP30房企共实现498.43亿元的销售业绩,保利、万科2家房企销售额超过40亿元,中冶置业销售额超过30亿元,天成晟和、碧桂园2家房企业绩超过20亿元。

保利以47.37亿元成交额夺得2023年1-7月河北省房企销售额排行榜冠军,位于石家庄的保利天汇、保利阅云台和位于邯郸的保利阅云台项目贡献主要货值。

万科以44.79亿元销售额位列第二,石家庄万科翡翠书院、万科翡翠四季项目销售额领先。

中冶置业以30.98亿元销售额位列第三,秦皇岛中冶玉带湾、唐山中冶德贤公馆、涿州中冶未来城保持积极的营销手段,是主力在售项目。

市场回暖遇阻,房企销售压力较大,投资信心不足,土地市场延续低迷态势,品牌房企参与度低,地块成交数量少且多底价成交。

03城市项目解读

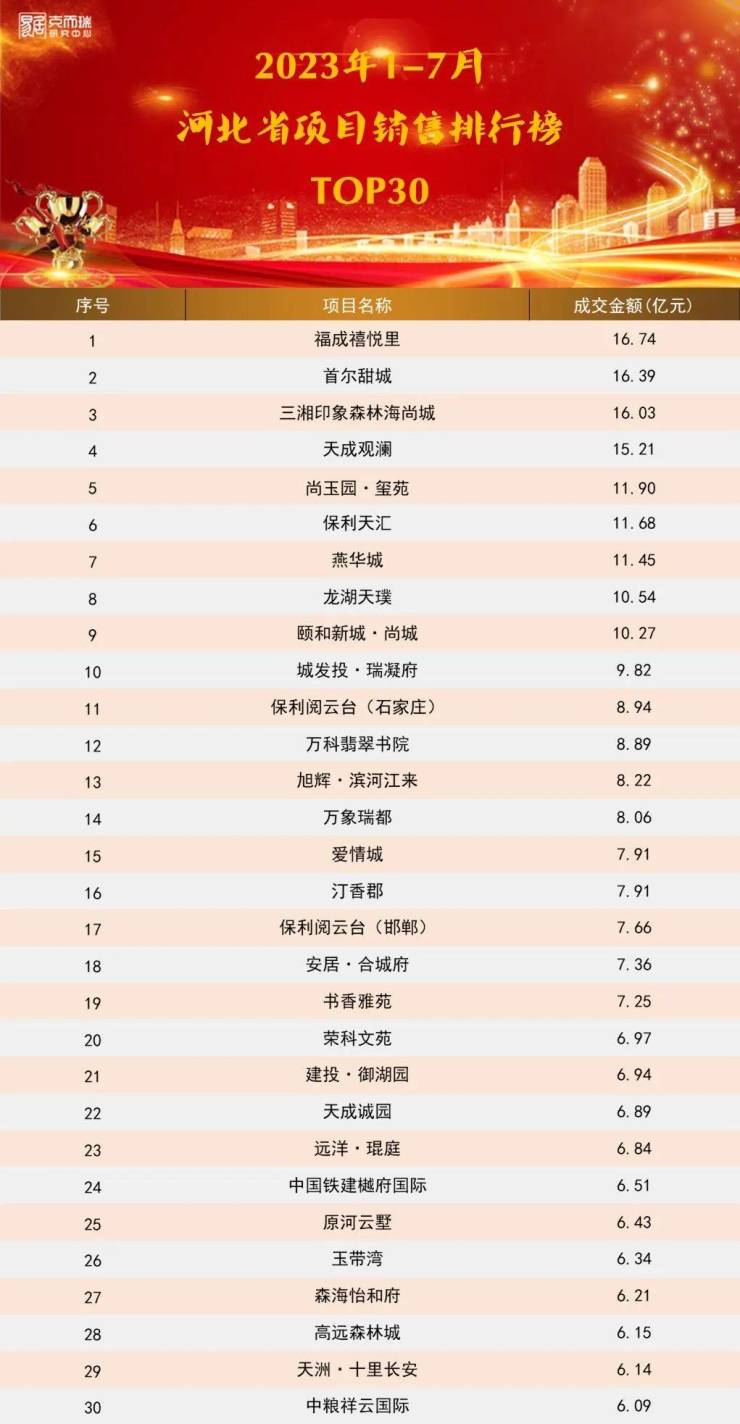

分城市看,石家庄、廊坊为热销项目集中地,2023年1-7月TOP30项目销售额榜单中,石家庄共13个项目上榜,在河北省各城市中上榜项目最多,其中长安区有7个项目上榜。其次是廊坊,共6个项目上榜,其中燕郊有4个项目上榜。保定有5个项目上榜,邯郸有3个项目上榜,秦皇岛有2个项目上榜,沧州有1个项目上榜。

7月石家庄市场供应规模小幅增涨,虽有热点项目入市但难以带动整体市场供需,加之高温和恶劣天气影响,客户出行看房意愿较低,整体到访及成交均下滑,市场量价齐降;本月供应量环比上涨1.9%,成交量环比下降15.3%,成交均价环比下降2.3%。商品住宅分区域来看,主城五区热度较高,成交占比约67%,长安区去化规模保持高位,成交量占比约37%。

廊坊市区供销低谷徘徊,7月项目层面加大营销力度,持续通过低首付、送车位、送家电等活动刺激市场促去化,“高评高贷低首付”的活动也轮番参与。安次区的东冠逸品龙湾项目,通过低首付活动,叠加小面积一居的低总价,借助临近一中的区位优势赢得大量陪读客户的青睐,周度去化冲到30余套,起到了拉升市场热度的作用。

7月酷暑袭来,燕郊市场降温,成交量放缓,楼市仍在探底。新房供应略显不足,成交量环比下降10%。成熟板块热门项目依然具有稀缺性,销量始终保持前列。燕郊改善型住宅御东君临、御东君著下半年将入市,目前两个项目已启动排卡,预计之后还会有3-4个新项目入市,依然以改善楼盘为主。加之燕郊地铁、跨河大桥的建设,预计会带动一波购房需求,拉动房价增长。

保定市场仍然处于低谷,客户持续观望,预计短期内不会出现刺激市场的政策,短期内市场以去库存为主,市场量价基本保持稳定。热销楼盘尚玉园·玺苑面向高端改善客群,主推被动式洋房,为本月保定成交最佳。从当前市场环境看,保定楼市未来国资背景的公司开发的项目会越来越多,同时保定的高端住宅产品会越来越多,而改善楼盘逐渐会成为新房市场的主流。

04总结展望

楼市面临较大的下行压力,核心原因还在于居民预期尚未完全恢复,购房信心不足,加之前期积累的刚需刚改需求释放殆尽,增长动能持续放缓。当前的房地产市场已不可同日而语,行业规模现已基本见顶,政策解绑再难撬动昔日的轮回,短期内行业整体去化和市场很难迎来大的改变,政策仍需要在供需两端发力。供给端,压缩供地量的同时进行供地结构的调整,以时间换空间。需求端,持续刺激,一方面不断提升居民购买力,减轻刚需家庭购房压力、通过财税刺激托底楼市等。中长期应解决购买力不足的现实问题,促经济、稳就业、提振预期。展望后市,我们认为,若三季度无强有力的救市政策出台,整体新房成交规模还将低位持稳。

前7月河北省30强房企销售排...  杭州IFC项目357套收官房源...

杭州IFC项目357套收官房源...  深圳会展湾雍境花园项目摇...

深圳会展湾雍境花园项目摇...  南京中宁府三批次房源今日...

南京中宁府三批次房源今日...  宁波悦东上境府项目首开推...

宁波悦东上境府项目首开推...  宁波凤鸣云翠项目1469套房...

宁波凤鸣云翠项目1469套房...  苏州奥体地块项目案名公布...

苏州奥体地块项目案名公布...  苏州建发青云上纯洋房首开...

苏州建发青云上纯洋房首开...  苏州双子金融广场项目正式...

苏州双子金融广场项目正式...  宁波万科璞拾闻澜项目首开...

宁波万科璞拾闻澜项目首开...  昆明邦盛广场预计12月投入...

昆明邦盛广场预计12月投入...  南京瑞尔大厦因项目复工 ...

南京瑞尔大厦因项目复工 ...  南京市12宗住宅用地今日开...

南京市12宗住宅用地今日开...  深圳鼎胜金域阳光家园推出2...

深圳鼎胜金域阳光家园推出2...  深圳越秀瑞樾府今日开盘选...

深圳越秀瑞樾府今日开盘选...  广州番禺广场隽樾府项目拟...

广州番禺广场隽樾府项目拟...  上海徐泾绿城双联路地块项...

上海徐泾绿城双联路地块项...  家具行业需求急剧减少 奥...

家具行业需求急剧减少 奥...  北京大华启宸府预计9月开盘...

北京大华启宸府预计9月开盘...  实创象山樾项目北京展厅惊...

实创象山樾项目北京展厅惊...