原标题:昆明存量房首套贷款利率9月25日自动下调,最低可至4%

近段时间,市场上均是存量房贷利率下降的信息,大家对于利率要怎么降、能降多少等问题有不少疑问。

9月7日,多家银行陆续发布了关于降低存量首套住房贷款利率有关操作事项的公告,明确了调整范围、调整规则、申请方式和调整时间等细则。

根据各家银行发布的公告做了一些总结,可以解答绝大多数问题,如下,若有补充欢迎留言。

1、哪些人可以调整?

大部分银行需要满足:

①该笔贷款为商业性个人贷款,公积金贷款、组合贷款均不包含;②2023年8月31日前已发放或已签署合同尚未发放的贷款;③该笔贷款为首套住房贷款,或借款人实际住房情况已经符合房屋所在城市首套住房标准的其他存量住房贷款;④该笔贷款利率高于贷款时房屋所在城市首套住房贷款利率政策下限;⑤需要是住宅贷款,商业用途(商铺、写字楼、公寓)不在本次调整范围内。

不过,个别银行会有区别。

2、如何界定是不是首套房?

在具体操作中,银行会根据借款人提供的房屋套数等相关证明材料,确认当时办理房贷是否为首套住房贷款。

建行表示,首套住房贷款包括两种情况:①贷款发放时利率按所在城市首套住房贷款利率执行的贷款;②贷款发放时是非首套住房贷款,但实际住房情况已经符合所在城市首套住房标准(该条主要针对目前已执行“认房不认贷”政策的地区,要提供证明材料给银行界定)。

3、利率能下调到多少?

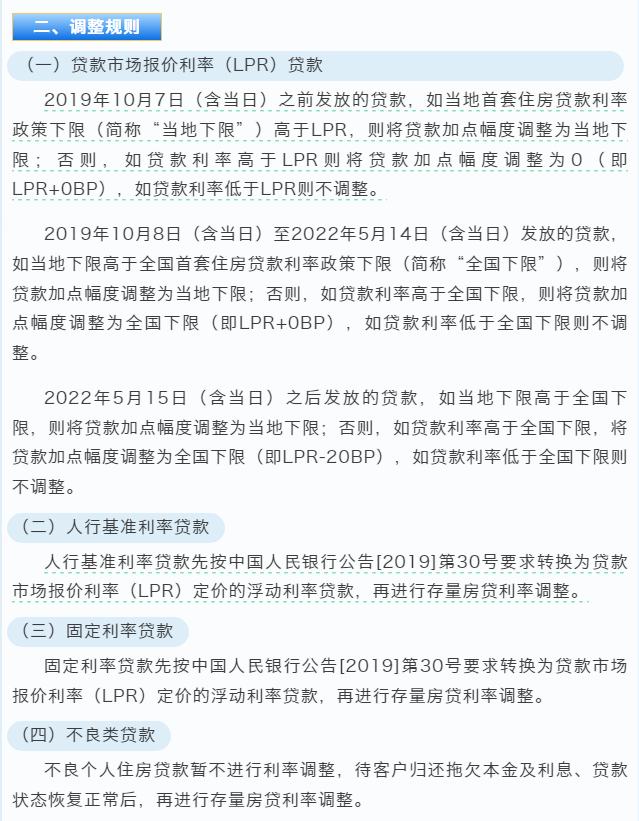

这可能是大家最关心的话题。众所周知,近年来的房贷均是由LPR(贷款基础利率)+BP(基点)组成(当下LPR为4.2%),调整规则这里参考中国银行方案。

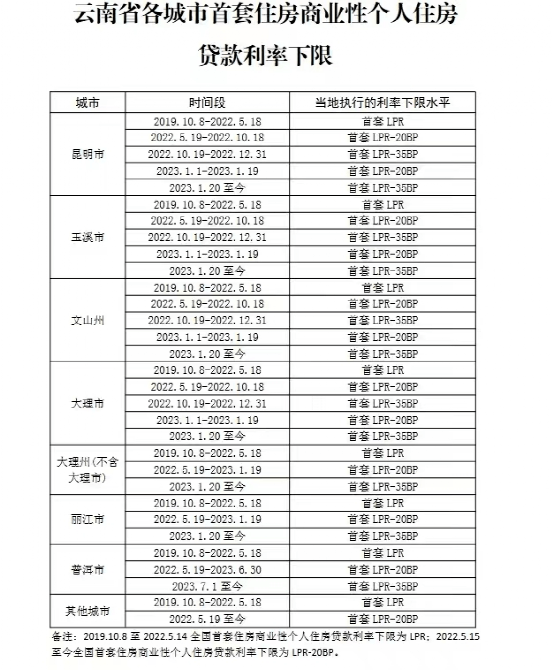

对政策清楚后,来看人民银行公布的各地首套房贷利率政策下限。根据下限,给大家计算出了具体降后的利率。

①由于昆明并未公布2019年10月7日之前的利率下限,但是根据调整规则,贷款加点幅度调整为当地下限(当年的下限为首套LPR),也就是4.2%;

②2019年10月8日-2022年5月14日发放的贷款,利率可调整至4.2%(这期间段的下限为首套LPR);

③2022年5月15日(含当日)之后发放的贷款,利率调整后可降至4.0%(这期间段的下限为首套LPR-20/35BP)。但有两段时间要做注意,就是在2022年10月19日-2022年12月31日,以及2023年1月20日-2023年8月31日2个时间段,由于执行的利率下限为LPR-35个基点,低于全国LPR-20个基点的下限,所以最低也只能到4.0%,若是此期间,贷款利率低于全国下限LPR-20BP的,就不做调整了。

举个例子,小编同事2021年11月买的房子,目前他的利率还是5.05%(4.3%+75BP),若是调整,他的利率能降至4.2%。

若是按照这个利率,以200万商业贷款,30年等额本息还款为例,调整后的月供将从10797.63元降至9780.34元,每个月少还1017.29元,总利息少了36.62万元。

4、什么时候可以办理存量房贷利率调整?什么时候执行?

各银行将于2023年9月25日起接受客户调整申请。在调整完成后的次日将按照降低后的贷款利率执行。

5、如何办理存量房贷利率调整?

这分三种情况:

①原贷款发放时,执行所在城市首套房贷利率政策且当前为LPR定价的浮动利率存量房贷,各大银行将主动按规则统一批量调整贷款利率;②原贷款发放时执行二套房贷利率标准,当“二套转首套”的存量房贷,或不良贷款归还积欠本息的存量房贷,需由客户向银行主动申请利率调整;③当前执行固定利率或基准利率定价的存量房贷,需由主动申请利率调整,先转换为LPR定价的浮动利率贷款,再按调整贷款利率。

6、如果首套房贷现在有拖欠(或为不良贷款),能调吗?

符合调整范围但有拖欠的贷款,原则上还清拖欠前暂不调整,还清拖欠后可以调整,实际执行需根据具体情况判断。

7、固定利率可以调整吗?

对固定利率或基准利率客户来说,若要申请,需先转换为LPR定价的浮动利率贷款,再按调整贷款利率;未申请转换的,将无法办理。

8、已申请提前还贷可以调整吗?

分情况来看:①已完成提前还款扣款操作的,不再进行利率调整。如有剩余本金尚未归还的,符合条件的可进行利率下调;②已提出提前还款申请、但尚未完成扣款的,客户可根据自身需要撤销提前还款申请,符合条件的纳入此次调整范围。

9、选新发放贷款置换,还是选协商变更合同利率?

按照央行、国家金融监管总局要求,存量房贷利率调整有两种方式:①通过新发放贷款置换;②协商变更合同利率。

新发放贷款置换:由原贷款承贷银行新发放一笔贷款,借款人使用这笔贷款置换存量首套房贷;协商变更合同利率:由借贷双方通过签订补充条款等方式,协商降低贷款合同约定的利率水平。

对于借款人而言,由于已经明确调整后的利率水平需符合原贷款发放时的当地房贷利率政策下限,所以两种方式没区别。银行考虑到客户操作方便,主要用变更合同利率方式。想采取置换方式调整的客户,可联系贷款经办机构。

(针对以上内容,各银行可能会有区别和出入,具体执行情况,以各大银行通知为准。)

写在最后

纵观楼市历史,在2017年末到2021年末,高房价、高利率,真的是为不少家庭增加了巨大的经济压力。

如今,消费降级、经济下行,对于存量房客户,能降利率真的是天大的好事,为促进消费、搞活经济有极大帮助。

昆明存量房首套住房贷款利...  南京禧樾府营销中心明日正...

南京禧樾府营销中心明日正...  广东顶固集创家居拟在青岛...

广东顶固集创家居拟在青岛...  掌上明珠家居与苏宁易购达...

掌上明珠家居与苏宁易购达...  上海朗拾花语项目示范区将...

上海朗拾花语项目示范区将...  上海紫薇花园项目三期推出3...

上海紫薇花园项目三期推出3...  杭州地铁联合越秀地产签约...

杭州地铁联合越秀地产签约...  上海:项目建设期内租房过...

上海:项目建设期内租房过...  北京傲云示范区正式开放 ...

北京傲云示范区正式开放 ...  8月越秀地产实现合同销售金... 洛阳栾川:新注册建筑企业... 绍兴诸暨市西子公寓北侧南... 上海双力物业拟出售1处住宅... 宁波镇海区保租房项目主体... 伦敦金融城估值恶化 写字... 前8月万科累计实现合同销售... 8月雅居乐房地产项目预售金...

8月越秀地产实现合同销售金... 洛阳栾川:新注册建筑企业... 绍兴诸暨市西子公寓北侧南... 上海双力物业拟出售1处住宅... 宁波镇海区保租房项目主体... 伦敦金融城估值恶化 写字... 前8月万科累计实现合同销售... 8月雅居乐房地产项目预售金...  康丽莱家电清洗加盟分析:...

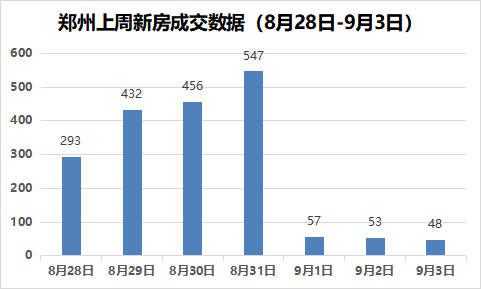

康丽莱家电清洗加盟分析:...  8月28日至9月3日郑州二手房...

8月28日至9月3日郑州二手房...  合肥和光峯境项目营销中心...

合肥和光峯境项目营销中心...