销售8.6亿㎡ 降幅收窄1.5%!前11月房地产市场情况

2024年1-11月的房地产市场数据显示,中国房地产行业面临严峻挑战。国家统计局于12月16日发布的《2024年1-11月份全国房地产市场基本情况》报告揭示了多个关键指标的下滑趋势,尤其是在新建商品房的销售、投资和施工方面。这些数据不仅反映出当前市场的疲软,还为我们提供了关于行业未来走向的深刻洞察。本文将详细解读这些数据,并对未来房地产市场的恢复前景进行分析。

新建商品房销售持续下滑,市场需求疲软

销售面积与销售额的双重下降

2024年1-11月,全国新建商品房销售面积为8.6亿平方米,同比下降14.3%。这一降幅与1-10月份相比有所收窄,降幅缩小了1.5个百分点。此外,新建商品房的销售额达到了8.5万亿元,同比下降了19.2%,降幅也有所收窄,减少了1.7个百分点。

尽管降幅有所缩小,但从整体趋势来看,销售额和销售面积依旧呈现下降态势。这表明,消费者对新房购买的需求依旧疲软,市场面临较大的销售压力。特别是在高房价和经济不确定性影响下,购房者的观望情绪较浓。

住宅市场的特殊表现

在新建商品房销售中,住宅市场的表现尤为引人注目。1-11月,全国新建商品住宅销售面积为7.22亿平方米,同比下降16.0%,降幅比1-10月份收窄了1.7个百分点,销售额为7.49万亿元,同比下降20.0%,降幅比1-10月收窄了2个百分点。

这一数据表明,尽管整体住宅市场出现下滑,但市场中的某些领域依然表现出一定的回暖迹象,尤其是在降幅逐步缩小的背景下,市场需求有望在未来逐步恢复。然而,要想实现全面回暖,仍需更多政策支持和市场信心的提升。

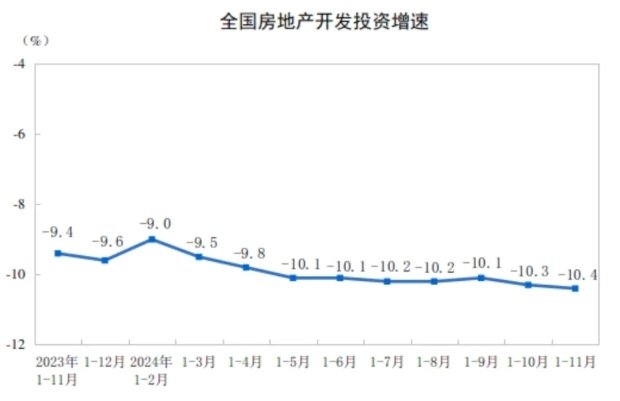

房地产开发投资持续下滑,资金压力加大

房地产开发投资的整体下降

2024年1-11月,全国房地产开发投资达93634亿元,同比下降了10.4%。其中,住宅投资达71190亿元,同比下降10.5%。这表明房地产开发商的投资意愿受到市场需求疲软和资金紧张的双重影响。

与去年同期相比,房地产投资的降幅较为显著。投资者对房地产开发的信心不足,导致项目开发进度放缓,尤其是在部分二线城市和三线城市的投资活动更加低迷。开发商普遍面临资金压力,尤其是在资金来源较为单一或债务负担较重的企业中,这一趋势更加明显。

资金来源的多元化挑战

在资金来源方面,房地产开发企业的到位资金在1-11月为96575亿元,同比下降了18.0%。其中,国内贷款为13476亿元,同比下降6.2%;利用外资30亿元,同比下降29.2%;自筹资金34676亿元,同比下降11.0%;定金及预收款29624亿元,同比下降25.2%;个人按揭贷款13911亿元,同比下降30.4%。

从这些数据可以看出,房地产企业的资金来源大多依赖于国内贷款和自筹资金,但两者均出现了不同程度的下滑。此外,外资和定金预收款的下降也进一步加剧了市场的资金紧张状况。开发商的资金链逐渐趋紧,可能影响未来项目的开工和交付进度。

房地产市场的施工与竣工情况:下滑趋势明显

房屋施工面积持续下降

2024年1-11月,房地产开发企业的房屋施工面积为7.26亿平方米,同比下降12.7%。其中,住宅施工面积为5.08亿平方米,同比下降13.1%。这一降幅表明,房地产开发企业在新项目开工和建设方面的积极性不高,市场整体活跃度不高。

新开工与竣工情况的双重压力

与施工面积的下降同步的是新开工面积和竣工面积的下降。1-11月,全国房屋新开工面积为67308万平方米,同比下降23.0%,其中住宅新开工面积为48989万平方米,同比下降23.1%。与此同时,房屋竣工面积为48152万平方米,同比下降26.2%,住宅竣工面积为35197万平方米,同比下降26.0%。

新开工和竣工面积的下降,意味着房地产企业在执行中的项目逐渐减少,市场的供应端呈现收缩趋势。这一变化可能会对未来几年市场的供应和价格产生重要影响。

商品房待售情况与去化周期:市场滞销隐忧

待售面积的增长与去化周期延长

截至2024年11月末,全国商品房待售面积为73286万平方米,同比增长12.1%。其中,住宅待售面积的增长更加显著,达到18.4%。根据月均去化量计算,当前的待售面积需要约9.36个月才能完全去化。

待售面积的增加和去化周期的延长,进一步反映了当前房地产市场的滞销状况。即便是一些已开盘的项目,也面临着较长的去化周期,导致部分开发商的销售压力加大。未来,如何加速去化、减少库存,将成为开发商和市场关注的重点。

房地产开发景气指数:市场低迷仍有回升空间

国房景气指数的下行趋势

根据最新数据,2024年11月,全国房地产开发景气指数(简称“国房景气指数”)为92.62.这一指数的下降表明,尽管部分市场表现有所回升,但整体房地产行业的景气程度仍处于低迷状态。

房地产开发景气指数的回落,显示出行业整体环境的不确定性和市场的低迷状态。然而,景气指数仍在92的相对较高水平,意味着行业仍具备一定的回升潜力。随着政策逐步落实以及市场需求的回暖,未来这一指数有望逐步回升。

市场疲软中仍显回暖迹象

2024年1-11月的房地产市场数据显示,尽管整体销售、投资、施工和资金等方面表现疲软,但市场仍然存在一定的回升潜力。尤其是在降幅收窄的背景下,市场可能正在逐步进入修复阶段。然而,资金紧张和库存积压等问题依然是行业的重大挑战。

未来,政策的进一步支持、资金链的改善以及市场需求的恢复,将成为决定房地产市场能否全面回暖的关键因素。开发商需要在市场低迷中保持灵活应变的能力,抓住市场回暖的机遇,调整开发策略,以应对不断变化的市场环境。

免责声明:本页面旨在为广大用户提供更多信息的无偿服务;不声明或保证所提供信息的准确性和完整性。本站内所有内容亦不表明本网站之观点或意见,仅供参考和借鉴,购房者在购房时仍需慎重考虑。购房者参考本站信息,进行房屋交易所造成的任何后果与本网站无关,当政府司法机关依照法定程序要求本网站披露个人资料时,我们将根据执法单位之要求或为公共安全之目的提供个人资料。在此情况下之任何披露,本网站均得免责。本页面所提到房屋面积如无特别标示,均指建筑面积。 注:本站所有信息未经许可,不得转载,复制,抓取等,如有违者必追究法律责任。如有异议可投诉至:Email:133 46734 45@qq.com相关资讯

- 2024-06-19 09:25:205月郑州航空港区商品住宅共计成交169套 销售均价7244元/㎡

- 2024-06-27 10:00:26湖州南浔珑樾湾调规公示 增加中央水景、优化楼栋开窗方式

- 2024-06-27 20:39:03花旗:中国房地产市场开始好转 香港楼价今年预计跌10%

- 2024-07-04 10:28:251.5万全款买房!辽宁阜新“鹤岗化”,年轻人白菜价买房后躺平

- 2024-07-15 09:11:18香港楼市“辣招”利好效应逐渐减弱 港人北上置业度假及退休养

- 2024-08-26 17:18:48北京房地产市场动态:新房网签量大幅回升 二手房成交持续改善

- 2024-11-05 17:10:00惠州楼市止跌回稳 10月销售新房量环比激增34.5%

- 2024-11-11 16:09:5011月10日济南市共网签商品房139套

- 2024-12-16 11:17:03深圳新房网签创5年新高 2024年11月各区成交情况

- 2024-06-07 15:21:18柳州市住房公积金贷款限额上调至70万元 恢复异地贷款业务

- 2024-06-21 15:56:36南京现象级红盘保利文华售楼处即将关闭!终极改善大平层最后

- 2024-07-22 14:05:39央行再次降息!惠州首套住房商贷利率有望降至3.25% 二套4.05%

- 2024-08-26 10:17:03广州出过一套2亿+的网签成交 竟破了两项顶豪纪录!

- 2024-09-23 16:02:10连江县公共资源交易服务中心成功举办国有建设用地使用权出让

- 2024-10-11 16:12:33北京房地产市场第三季度回顾:机遇与挑战并存

- 2024-10-17 11:10:53广州豪宅市场新风向:缦云广州的崛起与未来展望

- 2024-10-29 11:07:22深圳楼市10月热潮:市场回暖与南山区的价格飞跃

- 2024-11-09 11:19:04惠月8日新房与二手房网签情况

- 2024-12-02 10:07:25北京11月新房住宅网签数据环比微降 二手房住宅网签数据再创新

- 2024-07-10 10:48:09苏州楼市推出10条措施 闲置土地及房产要采取置换、拍卖等方式