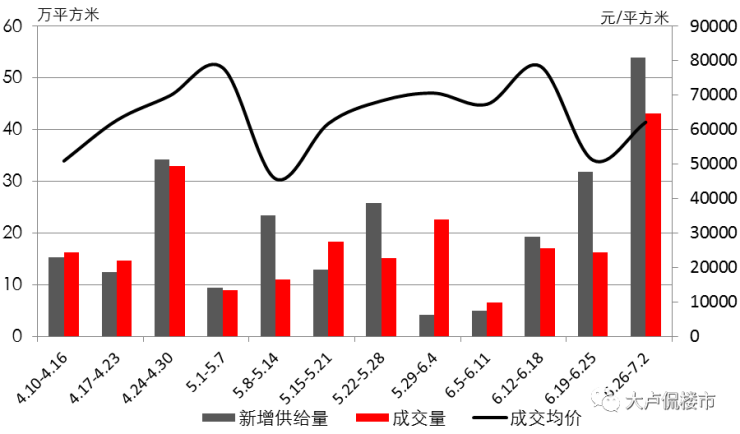

上周成交大幅飙升,出现月末的翘尾效应,据上海中原地产数据显示:上周(6.26-7.2)新建商品住宅成交面积43.12万平方米,环比增加165.99%,一周干了两周的活。

从全市成交来看,大部分区成交回归正常,并且都处于交易活跃度上限,个别区依然是交易主力。大浦东再度回归第一,成交面积达到15.32万平方米。排名第二的是闵行,达到12.16万平方米。闵行作为改善代表,通常成交量不会太多,多数情况处于中下游位置,但上周排到第二,非常少见。嘉定、青浦也有表现,分别成交2.49万平方米和3.67万平方米,符合市场预期。相比之下,松江差强人意,成交甚至没有突破1万平方米。此外,一些市中心区域,比如虹口、杨浦、黄浦成交面积都不过1千平方米。

从交易结构来看,虽然10万+产品偃旗息鼓,但是6万元/平方米以上产品成交保持不错,因此交易产品还是以中高端改善为主。比如成交前十榜单中,7个均价超过6万元/平方米的楼盘,并且前两个项目均是均价在7万元/平方米以上的产品。此外,值得关注的是,前十榜单中均是签约过百套的项目,其实从排序来看,前15个楼盘签约都在百套以上,说明市场交易情绪并不差。

基于中端改善产品交易非常活跃,受结构性影响,上周均价升到62148元/平方米,环比上涨21.53%。

上周供应持续向上,并且达到53.89万平方米,环比增加69.20%,入市的项目也达到了15个,持续3周在高位运行。而这供应量几乎是平时的2-3倍,也是今年以来的高点。从供应产品来看,以中高端改善产品占主流,全部项目中没有1个10万+楼盘。报价最贵的是闵行金虹桥板块的建发璟院,网上报价8.9万元/平方米。

季度末叠加半年末,上周是做成绩的最后时间窗口,大家都在赶业绩,出现翘尾意料之中。上周第六批集中供应房源亮相,市场延续此前供应节奏,和第五批形成不错的接续。并且从产品来看,10万+项目再度回归,而且项目数量达到4个,如果这些项目开盘集中度高的话会有分流,不会产生类似云锦东方的乱象,给市场提振信心的同时也会进一步稳定市场交易。

北京新盘中建璞园规划打造9...

北京新盘中建璞园规划打造9...  深圳梅林片区新增1宗居住用...

深圳梅林片区新增1宗居住用...  6月上海新房市场新增供应面...

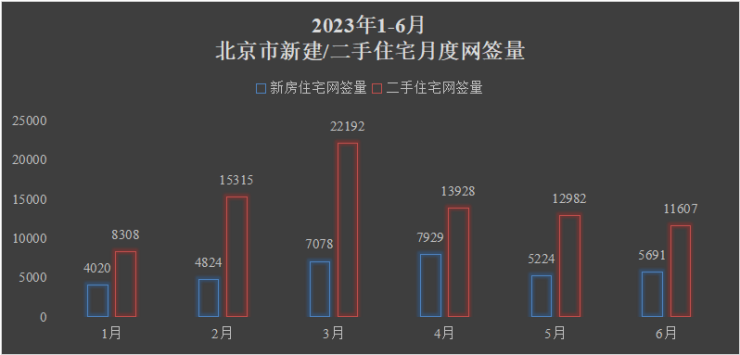

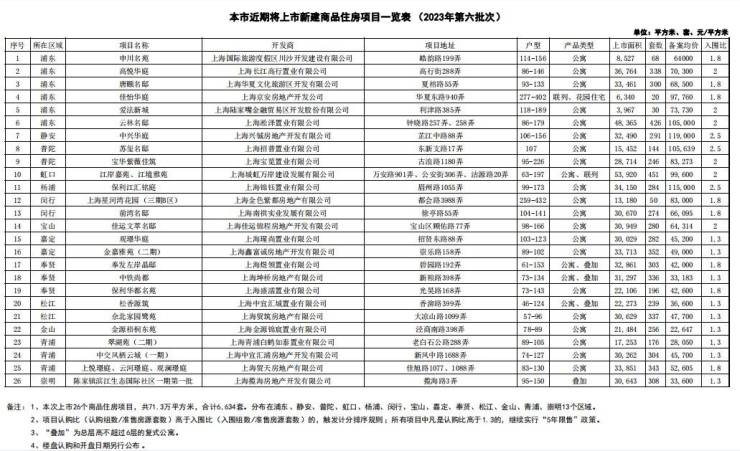

6月上海新房市场新增供应面...  郑州版“汤臣一品”未来天...

郑州版“汤臣一品”未来天...  深圳市发布4个保障性住房全...

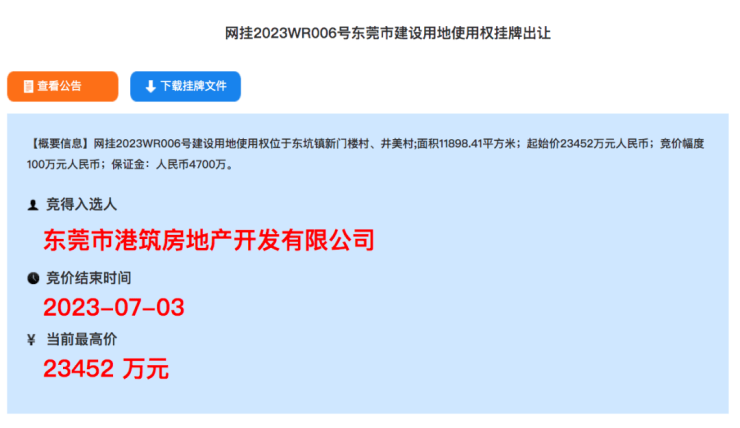

深圳市发布4个保障性住房全...  东莞众筑房产以总价2.3亿元...

东莞众筑房产以总价2.3亿元...  石家庄首批公共租赁住房开...

石家庄首批公共租赁住房开...  6月26日至7月2日重点10城二... 招商局置地与成都华建达成... 杭州骆家庄西苑一区推出10... 沂河新区格力电器保租房项... 哈尔滨3990套公租房将于7月... 北京延庆区大规模棚改安置... 美国写字楼空置率急剧上升... 深圳宝安:今年已累计建设... 北京东坝乡安居房7月3日开... 衢州柯城区祥生湛景花涧樾4... 运城盐湖区港府小区3室2厅1... 株洲天元区奥园广场4室2厅1... 衢州柯城区悦海棠4室2厅118...

6月26日至7月2日重点10城二... 招商局置地与成都华建达成... 杭州骆家庄西苑一区推出10... 沂河新区格力电器保租房项... 哈尔滨3990套公租房将于7月... 北京延庆区大规模棚改安置... 美国写字楼空置率急剧上升... 深圳宝安:今年已累计建设... 北京东坝乡安居房7月3日开... 衢州柯城区祥生湛景花涧樾4... 运城盐湖区港府小区3室2厅1... 株洲天元区奥园广场4室2厅1... 衢州柯城区悦海棠4室2厅118...