原标题:2023年4月成都住宅市场月报

01 宏观环境

经济复苏超预期,政策支持趋谨慎

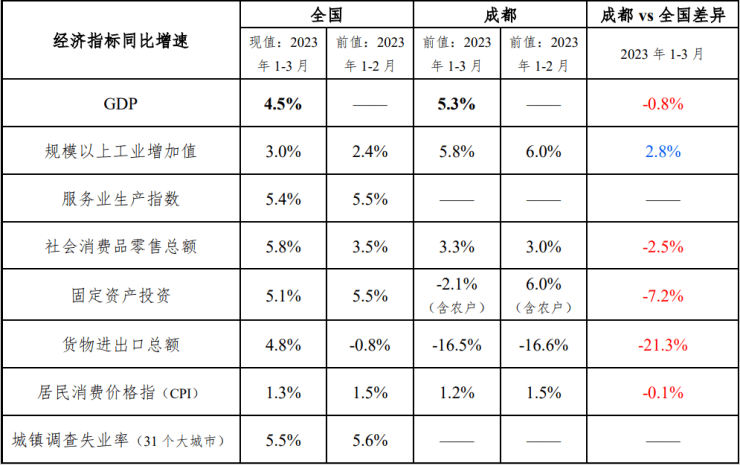

(一)经济数据表现超预期,成都排名十强城市第6位

2023年1季度经济数据超预期,GDP达到4.5%,成都一季度GDP增速5.3%,高于全国,但在消费、投资、进出口方面均落后全国。当前我国经济仍然面临较大不确定性,国际环境复杂、国内消费仍然偏弱、民间投资不强等。

表:2023年1季度全国/成都重点经济指标

来源:贝壳研究院成都分院整理

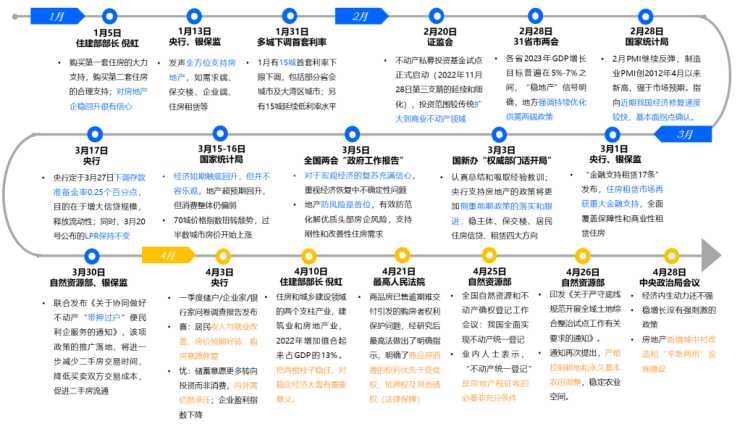

经济数据的亮眼表现,政策环境趋谨慎。基于1季度数据表现,4月28日中央政治局会议提出,增长好于预期、“三重压力”缓解。一方面,房地产快速修复、房价企稳回升的预期占据主流,另一方面,鉴于全国房地产销售量价数据有所回落,中央继续强调“房住不炒、因城施策、三保(保交楼、保民生、保稳定)”。

图:2023年全国/中央重要表态及政策信号

来源:贝壳研究院成都分院整理

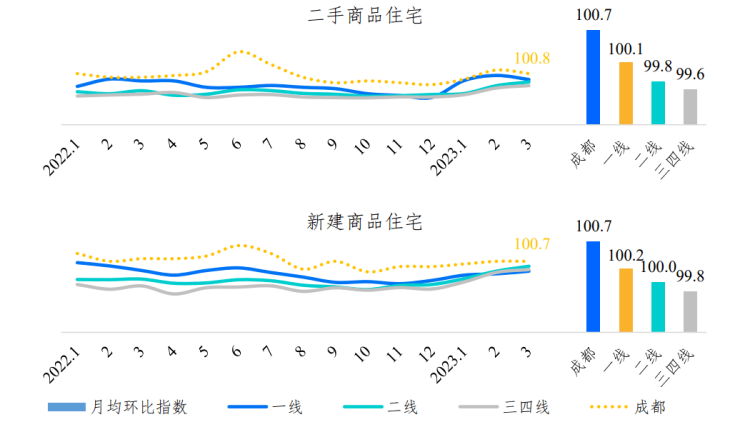

因城施策,重点城市的非核心区政策有所开口。相比三四线城市,一线与强二线城市量价表现更为稳健,政策态度也非常谨慎,“房住不炒”仍是基本框架。

图:70个大中城市二手及新建商品住宅价销售格环比指数

数据来源:国家统计局

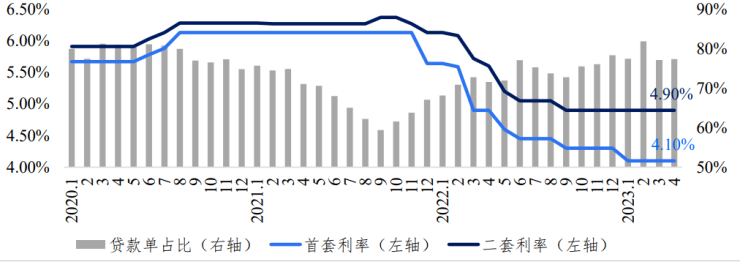

(二)利率趋稳,贷款购房比例维持在较高水平

2023年4月,成都首套房贷利率4.10%、二套房利率4.90%,连续4个月维持不变。贷款购房意愿度与2021年初持平,略低于2020年。

图:成都贝壳主流房贷利率与贷款单占比

数据来源:贝壳研究院

4月,19个一线与新一线城市,仅沈阳首套房利率下调,其他城市均与3月保持一致。目前,多地房贷利率已达央行规定下限,首套房利率低于4%的城市共5个,分别是:郑州、沈阳、天津、武汉、大连。

02 成交量价

住房消费整体回到正常水平

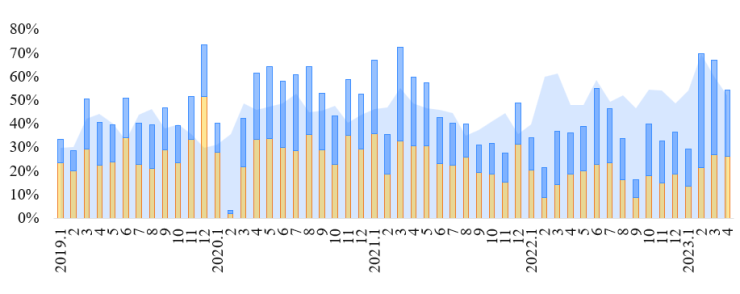

(一)二手呈季节性回落,新房企稳

二手房成交量季节性回调,新房认购量环比企稳。根据贝壳研究院成都分院数据预测, 2023年4月成都二手交易量环比下滑,与往年同期降幅基本持平;新房认购量环比基本持平。结构方面,新房交易份额回升,略低于二手。

市场已走出近一年半的低谷,一二手交易总量接近2020年和2021年同期。

图 :2019 年至今成都一二手住宅市场月度交易量(预估)

数据来源:贝壳研究院成都分院、锐理数据

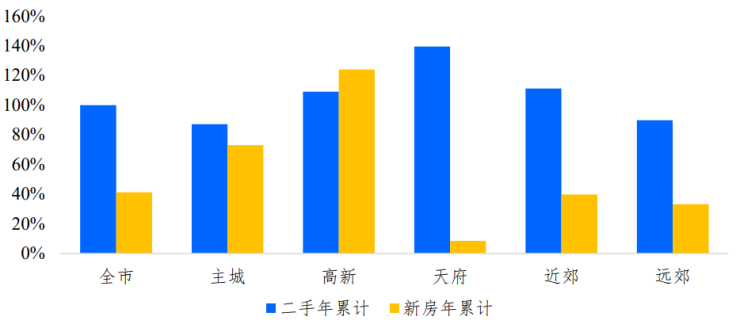

5+2区域修复程度较高。以累计同比为例,区域二手成交量累计同比增长幅度由低到高依次为:主城[1]、远郊、高新、近郊、天府。区域新房认购量累计同比增长幅度由低到高依次为:天府、远郊、近郊、主城、高新。

图:各圈层一二手交易量累计同比

数据来源:贝壳研究院成都分院、锐理数据

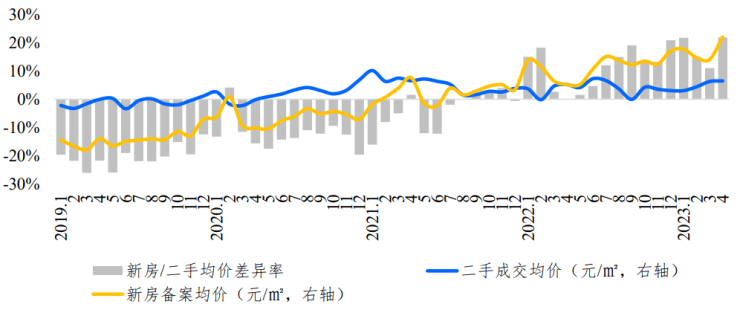

(二)均价呈现结构性上涨

在5+2区域修复更快的背景下,整体均价呈现结构性上涨。

图:2019年至今成都一二手住宅交易均价

数据来源:贝壳研究院成都分院、锐理数据

03 供需分析

供求不均衡,是修复持续性存疑的根因

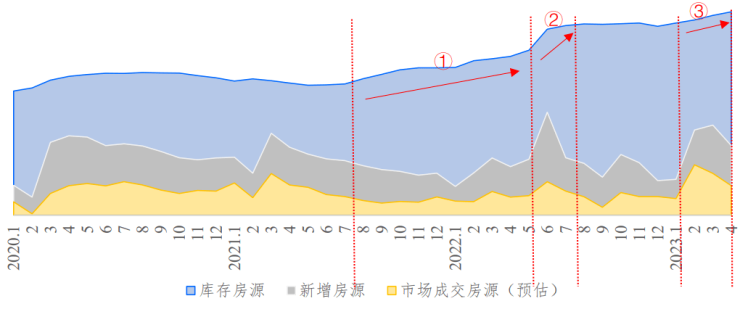

(一)二手库存持续高位,需求分化加剧

4月,二手库存房源量再次突破新高。2021年下半年至今,二手市场出现3次库存快速上行期,分别由市场下行(2021.8-2022.5)、限售政策年限缩短(2022.6-2022.7)、置换需求放量(2023.2-2023.4)驱动。

图:贝壳平台二手库存、新增与成交房源走势

数据来源:贝壳研究院成都分院

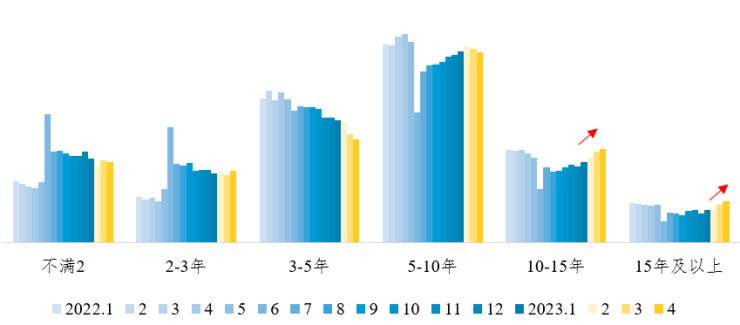

老房置换需求变得更活跃。观察第③阶段对应的2023年2月至4月期间,10年以上的房源新增占比显著升高,这表明,房龄较老的房源的置换需求正在加速增长。

图:二手新增房源年限分布

数据来源:贝壳研究院成都分院

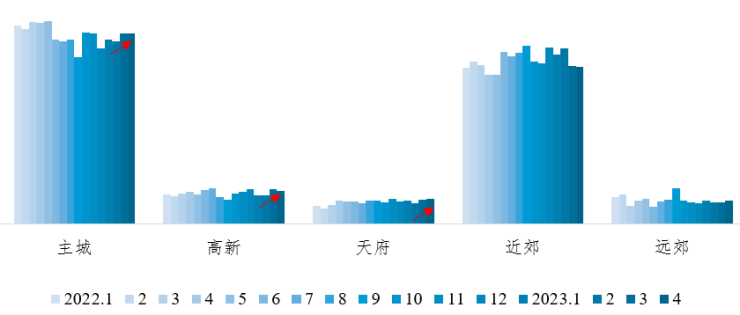

另一方面,购房者需求分化却在加剧,首先是区域偏好向核心城区集中。2023年4月,5+2区域保持了今年以来较高的成交占比,近郊交易热度则在3-4月出现更大幅度的下降。

图:二手客源成交区域分布

数据来源:贝壳研究院成都分院

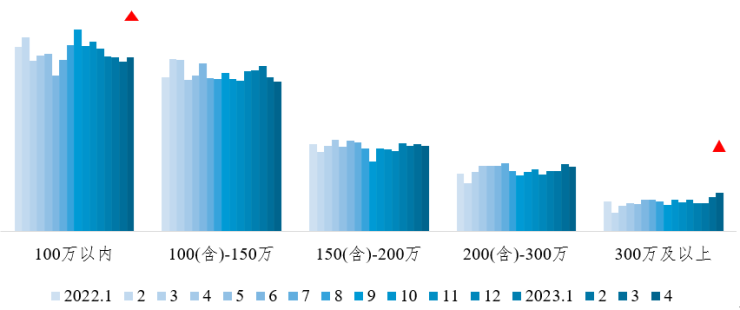

其次是住房消费力的分化,极低总价和高总价成交占比趋升,中总价段占比下滑。2023年4月,二手总价段成交占比上升的仅100万以下极刚和300万及以上的中高端房源占比上升。而100(含)-150万、150(含)-200万和200(含)-300万的中总价房源占比下滑。

图:二手成交总价段分布

数据来源:贝壳研究院成都分院

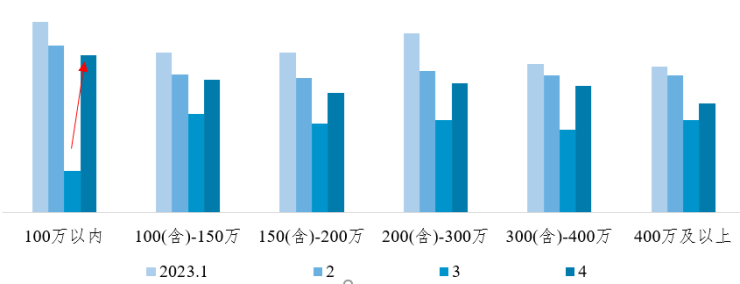

低总价段愈加看重性价比,100万以内降价出售幅度最高。4月,购房者价格敏感性普遍增加,成交房源降价幅度也在扩大,而100万以内低总价降价幅度明显变大,400万及以上的降价幅度变化最小。

图:二手成交房源较首次挂牌降价幅度

数据来源:贝壳研究院成都分院

回顾二手市场供需现状,在二手资产优化和置换需求放量的背景下,需求分化却在加剧,中间价格段的房源出售难度因此变得更大(特别是100(含)-150万区间),持有这部分房屋的业主卖旧买新的周期拉长,一二手链条循环缓慢,最终容易造成新房修复速度放缓。若政策层面给予更多税收优惠支持,市场层面中低端房源持有者积极降价促销,将有利于减弱市场供求不平衡造成的阻力。

(二)开发商供货不足,潜在购房者被激活有限(略)

04 后市预判

二手量价企稳,置换需求持续释放

(一)预计后市交易量跌幅收窄,价格缓降

积压需求集中消化后,二手新增房客源量回落。2023年4月,二手新增客源量回到2021年中水平;新增房源量与2020和2021年同期趋近,置换需求仍然较为活跃。

小阳春之后,预计楼市成交活跃度走稳。根据贝壳研究院二手成交量KMI指数,2023年1季度交易量上升预期快速上升,进入4月,交易量下调的预期走强。根据历年交易量走势和线下带看活跃度,我们预计二手交易量将延续回落,5月环比下滑幅度约10%左右。

预计价格整体微降,楼盘之间有所分化。4月价格预期逐步理性,库存调价涨价房源占比回落至18.1%,随成交活跃度下降,库存持续走高,买方市场下业主涨价动力明显不足。

[1]注

主城:武侯区、锦江区、成华区、青羊区、金牛区

高天:高新南区、天府新区

近郊:龙泉驿区、双流区、郫都区(含高新西区)、新都区、温江区

远郊:青白江区、新津区、崇州市、彭州市、都江堰市、大邑县、邛崃市、蒲江县、金堂县、简阳市

成都二手新增房客源量回落...  无锡丰硕苑值不值得买 新... 南京上东逸境花园销售价格... 洛阳洛阳中德科技园销售价... 百色百色品润国宾府销售价... 承德平泉市森源·保利城2室... 郑州昌建誉峰基本信息介绍...

无锡丰硕苑值不值得买 新... 南京上东逸境花园销售价格... 洛阳洛阳中德科技园销售价... 百色百色品润国宾府销售价... 承德平泉市森源·保利城2室... 郑州昌建誉峰基本信息介绍...  深圳光明纯人才房深星辰工... 承德双桥区新园社区东组团2... 江门鹤山市融创御府3室2厅1...

深圳光明纯人才房深星辰工... 承德双桥区新园社区东组团2... 江门鹤山市融创御府3室2厅1...  深圳市今年计划分三批推出1... 承德双桥区御龙湾小区1室1...

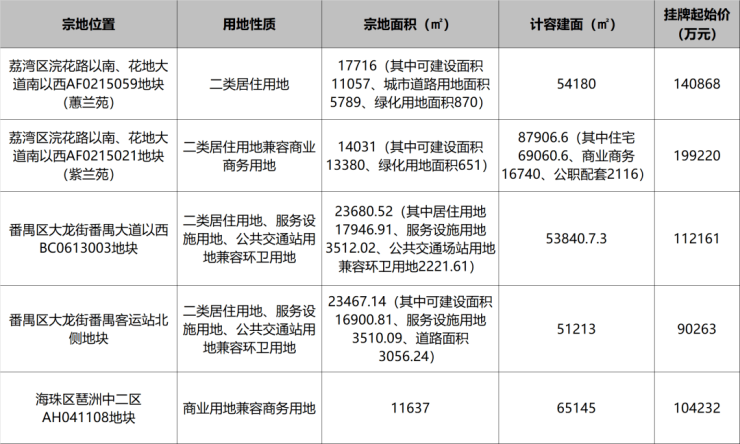

深圳市今年计划分三批推出1... 承德双桥区御龙湾小区1室1...  广州市二批次集中供地拟出... 关于如何查询个人公积金贷... 无锡龙塘家园户型分析 梁... 南京中船阳光玖力城销售价... 洛阳港乾大厦销售价格为(1... 百色百色恒大悦澜湾销售价... 郑州城市北岸属于哪个街道... 承德双桥区荣信盛和园2室1...

广州市二批次集中供地拟出... 关于如何查询个人公积金贷... 无锡龙塘家园户型分析 梁... 南京中船阳光玖力城销售价... 洛阳港乾大厦销售价格为(1... 百色百色恒大悦澜湾销售价... 郑州城市北岸属于哪个街道... 承德双桥区荣信盛和园2室1...