供应:

钢厂普遍亏损状态未变,但下游需求韧性仍存,叠加远月需求预期有所好转,钢厂停产检修意愿或减弱,钢材产量或逐步企稳。后期重点关注粗钢压减政策及环保限产政策对钢材产量的扰动。

需求:

北方工地逐步进入停工期,建材需求季节性淡季来临,建材成交或逐步下滑;板材成交韧性仍存。

总的来说,从产业现实角度来看,钢材产量延续下降(后期下降空间或逐步收窄),需求体现出一定的韧性,库存延续下降(库存处于近几年同期偏低水平),钢材供需面仍较为健康;从预期角度来看,地产悲观预期有所修复(在现实未明显转好前,市场资金仍偏谨慎),叠加原料补库需求(成本有支撑,但短期在印度下调出口税扰动下盘面成本或有所下移),盘面支撑较强,但疫情扰动仍在、下游冬储意愿不高,且库存拐点将至,短期螺纹钢01合约或维持在【3550,3800】区间震荡。

策略:

单边,暂观望,或维持区间震荡操作思路。

套利:

做多01合约卷螺差继续持有;螺纹反套可逢高考虑适当参与,入场区间参考【80,110】。

关注点:

旺季需求释放力度、环保限产政策、经济刺激政策

从螺卷基差与月差角度来看,基差走弱,1-5价差走强,显示现实压力仍有(需求逐步进入淡季),且主力正处于移仓换月阶段,近月走期现回归逻辑;预期有所抬升,但远月预期在成本松动、疫情扰动及地产悲观预期仍需现实验证(预计时间或迟于预期)综合影响下,1-5价差有所走扩(1月上需求体现出一定的韧性,且有减产加持)。

钢材产量延续下降(后期下降空间或逐步收窄),需求体现出一定的韧性,库存延续下降(库存处于近几年同期偏低水平),钢材供需面仍较为健康。

01

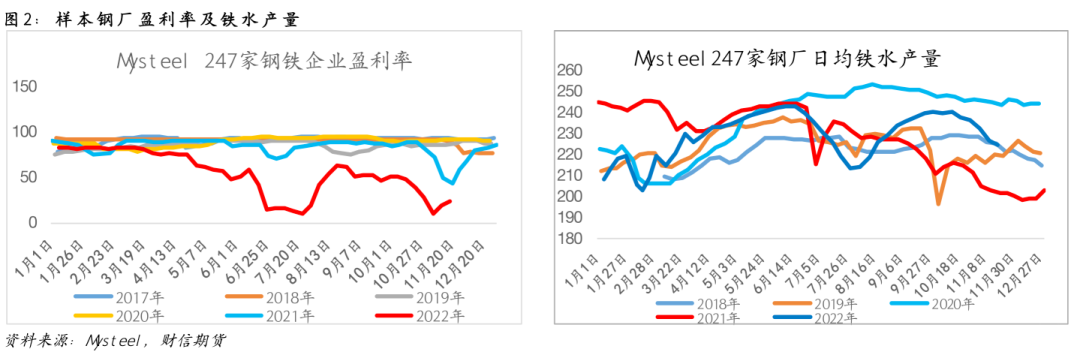

供应:盈利率仍较低,但产量或逐步企稳

钢厂普遍亏损状态未变,但下游韧性仍存,叠加远月需求预期有所好转,钢厂停产检修意愿或减弱,钢材产量或逐步企稳。后期重点关注粗钢压减政策及环保限产政策对钢材产量的扰动。

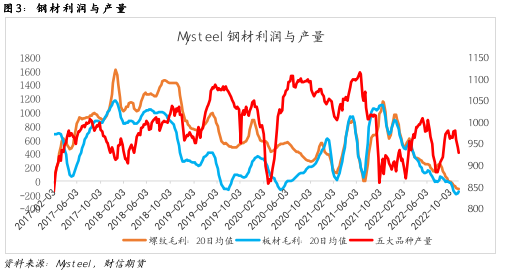

从品种利润来看,建材与板材生产利润变动不大,建材利润稍高于板材。

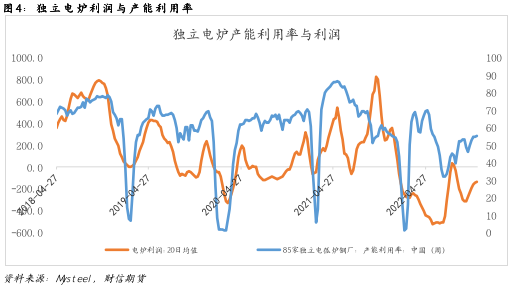

电炉钢利润未能延续改善,独立电炉产能利用率进一步回升的空间或较小。从时间节点上来看,预计12月中旬开始,独立电炉或逐步进入放假阶段。

02

需求:建材需求淡季来临,板材韧性仍存

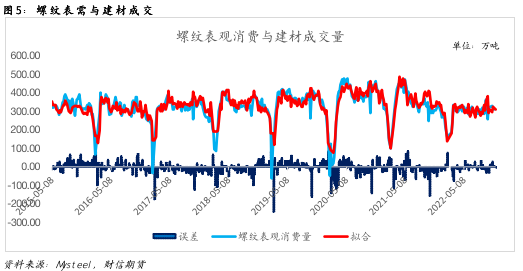

北方工地逐步进入停工期,建材需求季节性淡季来临,建材成交或逐步下滑。据Mysteel调研,截止11月18日当周,全国237家主流贸易商建材日均成交量为16.13万吨,环比下降3.57%。用建材日均成交量来推算螺纹钢周度表需,二者近期相对吻合,显示近期投机需求仍较弱(市场冬储意愿仍有所不足)。重点关注建材需求韧性。

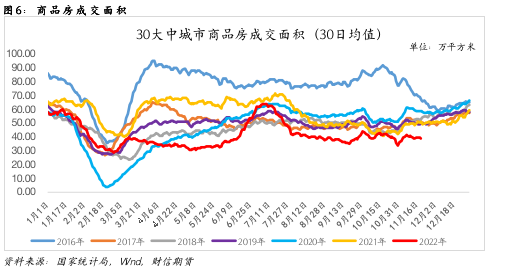

从需求驱动角度来看,商品房销售仍处偏弱状态。数据显示,30大中城市商品房成交面积(30日均值)同比下降幅度有进一步扩大的趋势。疫情扰动、房企暴雷及居民加杠杆意愿不足仍是主要制约因素。

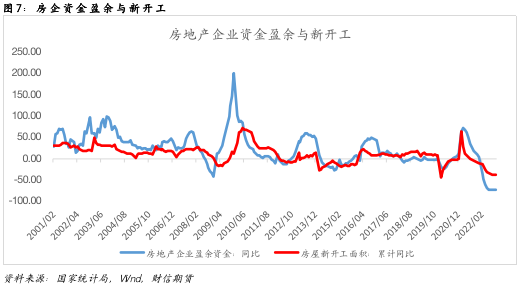

房企资金偏紧状况未能明显改善,短期新开工面积仍将承压。截止10月底,地产销售回笼资金占整个房地产开发投资金额比重达52.42%,相比截止9月底有微幅的下降,但短期房企融资压力未减。

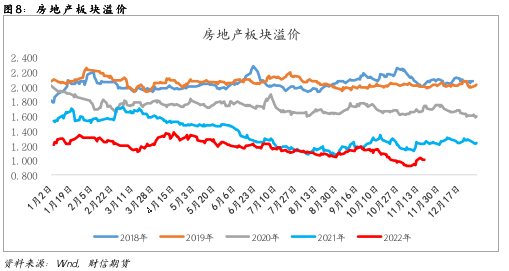

从市场预期来看,政策从下发到落地至实处仍需时间,市场对房地产板块回升预期亦较为谨慎。从时间节点上来看,考虑到疫情扰动及政策传导时效,预计明年下半年地产各指标或有明显改善。

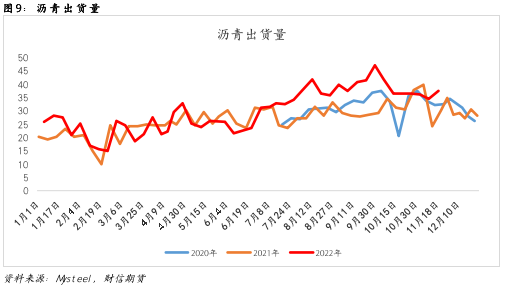

基建方面,现实整体仍较为坚挺。数据显示,基建投资(不含电力)10月当月同比增速为9.43%,单月增速仍处高位(仅次于今年的8、9月)。从高频指数亦不难看出,沥青出货量仍维持在高位。

与水利相关的钢管成交量表现仍较为坚挺。数据显示,截止11月18日,镀锌管、焊管、无缝管成交量延续稳中有增态势。短期暂未看到基建明显放缓的迹象。

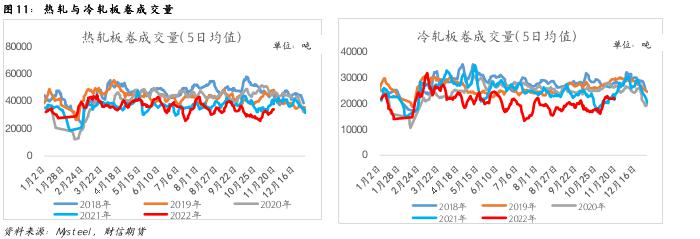

从热卷现实需求高频指标来看,热轧板卷周度日均成交量环比有所增加,相对而言,冷轧板卷周度日均成交量环比小幅下降(这与热轧、冷轧库存相对应)。

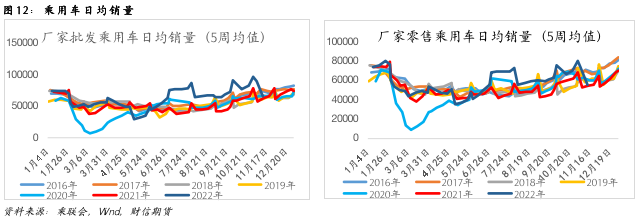

从板材需求驱动来看,近期乘用车销量波动较大,不排除有提前透支旺季需求的可能,后期增速或将有所收窄。

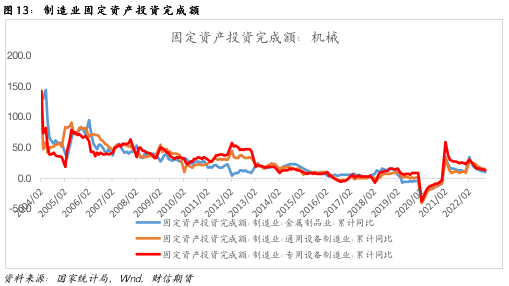

从制造业固定资产投资主要领域来看,截止10月底,金属制品、通用设备制造及专用设备制造固投增速都维持在10%以上,制造业固定显示出一定的韧性。

03

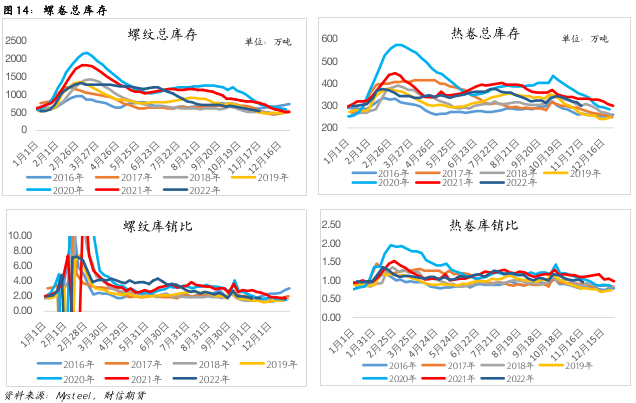

库存:延续下降,拐点临近

供需双降,库存延续下降,但建材季节性淡季正在显现,库存拐点或即将临近(预计迟至十二月初螺纹钢总库存或迎来拐点)。

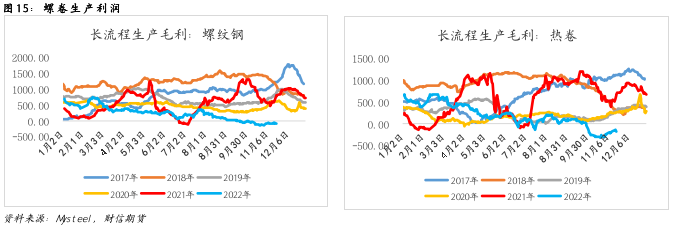

综合考虑钢材生产利润、盘面利润及基差来对螺卷进行估值。截止目前,螺卷生产利润维持在近几年偏低水平,螺卷基差中性略偏低,盘面利润整体处于偏低水平,整体来看,螺卷估值中性。

从生产毛利来看,截止11月18日,以螺卷为代表的钢材品种生产毛利环比变动不大,钢厂普遍仍处亏损状态。

从基差角度来看,螺卷01合约基差环比都有所收缩(其中热卷基差处于中性略偏低水平),从时间节点来看,目前正处于主力合约移仓换月阶段,后期01合约基差主要围绕现货价格而波动。

从盘面利润角度来看,短期下游需求韧性仍存,原料补库预期越强,盘面利润整体仍处压缩状态。

惠州产业转移工业园新签

惠州产业转移工业园新签 广东珠海建筑用花岗岩矿

广东珠海建筑用花岗岩矿 东莞长安联冠先进制造中

东莞长安联冠先进制造中 广东强辉陶瓷获佛山市绿

广东强辉陶瓷获佛山市绿 2022建材行业弱势运行 房屋

2022建材行业弱势运行 房屋 广州市顺兴石场数字矿山

广州市顺兴石场数字矿山 泉州启动百场建材下乡推

泉州启动百场建材下乡推 南方水泥与上峰建材等公

南方水泥与上峰建材等公 2022年存量房市场规模庞大

2022年存量房市场规模庞大 12月14日武汉建材成交562

12月14日武汉建材成交562